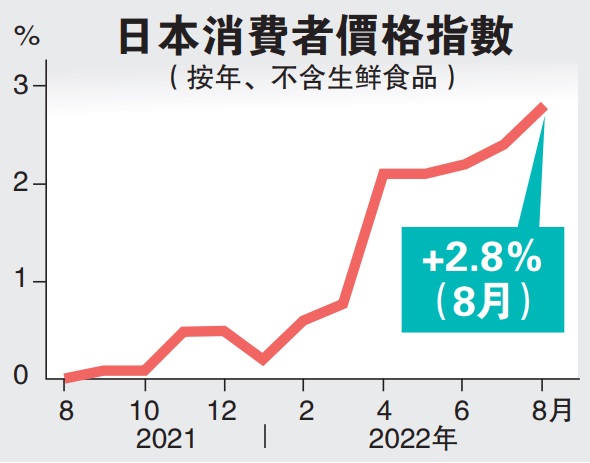

日本8月核心通胀2.8% 近31年新高

(东京20日讯)由于资源价格走高和日圆贬值的影响,日本8月在剔除加税的影响因素后,通胀率升至1991年来近31年最高。

由于日本中行(日银)本周将召开货币政策会议,最新通胀数据让日银须解释维持货币刺激措施立场的必要性时,更加面临挑战。不过,分析普遍认为,日银预料不会因此升息。

ADVERTISEMENT

日本总务省发布的8月消费者物价指数(CPI))显示,剔除波动巨大的生鲜食品之外的综合指数为102.5,比上年同月上涨2.8%。如果剔除消费增税的影响,创出1991年9月(2.8%)以来、时隔30年零10个月的最大涨幅,连续5个月达到2.0~2.9%区间。

资源价格走高和日圆贬值推高能源相关和食品的价格。

日本8月的CPI高于QUICK事前发布的市场预期中间值(2.7%),12个月持续上涨。

8月综合通胀3%

逾30年高点

包含生鲜食品在内的综合指数上升3%,创出1991年11月以来、时隔30年零8个月的最高。

排除生鲜食品和能源价格的核心核心CPI年涨1.6%,较7月的年涨1.2%加速升温,并创下2015年以来最大涨幅。日银较偏重这个核心核心指数,并将之视为内需如何推升通胀的指标。

日本经济研究中心9月14日发布的36名民间经济学家的预测平均显示,观察消费者物价指数的季度按年比较,2022年7至9月上涨2.49%,10至12月上涨2.64%,维持2.0至2.9%%区间的上涨。认为2023年截至1至3月徘徊在这一区间,4至6月降至1.0至1.9%。

在其他主要国家中,通胀高于日本。美国8月通胀8.3%,虽然低于达到8.5%的7月,仍处于高水平。欧元区8月达到9.1%,通胀相比7月(8.9%)加强。英国8月9.9%,相比国际了望强势美元肆虐全球经济压垮新兴市场日8月核心通胀2.8%近31年新高达到10.1%的7月有所下降,经济增长率时隔10个月萎缩。

中行陷两难

日本8月核心消费者年通胀高涨,显示原材料成本攀升和日圆走弱所带来的通胀压力已经扩散。

新公布的数据亦凸显出日银所面临的两难,一方面试图以超低利率支撑脆弱的经济,结果却导致日圆低迷不振,进而推升日本家庭的生活成本。

日圆走软有利于日本出口,该国政府向来乐见其成,但现在日圆低迷不振却成为一大问题,疲软的日圆推一步推升燃料和食品进口价格并加剧通膨压力,使国内零售业者与一般家庭苦不堪言。

分析师:不会升息

尽管日本通胀率持续上升,但外界普遍预期中行在22日举行的货币政策会议上,会维持利率在负0.1%不变,因为中行官员一再表示,目前通胀率走高是由能源价格上涨所带动,但这种情况是不可能持续下去。

凯投宏观经济学家郑狄伦表示,8月总体通膨率再创1991年以来新高,且仍有空间进一步攀升,尽管如此,日本中行仍将坚决维持其超宽松的货币政策。

数名分析师表示,虽然核心消费者通膨已连续5个月超出日银设定的2%目标,但由于薪资和消费增长仍然疲软,短期内该中行不太可能升息。

分析师预计10月份核心通胀率将超过3%,届时许多零售商计划提高价格,而2021年更多手机降费的基数效应将被排除在计算之外。

日银的鸽派政策立场与联储局将在周三实施加息的预期形成鲜明对比,这将扩大与日本收益率的差距,并可能引发新一轮的日圆抛售。

日本第二季经济成长3.5%,但是,由于冠病感染的重新抬头、供应限制和原材料成本上涨,其复苏受到了阻碍。

日银须解释

为何还要宽松

最新通胀数据让日银须解释维持货币刺激措施立场的必要性时,更加面临挑战。

不过,日银总裁黑田东彦屡次表示,将把利率维持在谷底,直到通胀足以持续。

黑田主张,当前受到全球商品荣景而带动的物价上涨可能会伤害消费者和经济,同时薪资成长幅度依然有限,因此,日银必须维持对经济成长的支撑措施。

然而,随着通胀扩散至能源产品以外的领域,日银要合理化其维持刺激措施必要性所面临的压力日增。

在日圆近期剧贬后,分析师已调高对日圆汇率的预测。日本农林中金综合研究所首席经济学家南武志预期,近期日圆的走势让通胀升温的趋势会比当前预期更长久。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT