【消费信贷细细算 (三之一)】消费信贷 危机知多少?

经营机器厂的小林,为扩充营运向有执照的信贷公司借贷,但因疫情冲击业务生意陷困,加上还得负担一家老小生活,流动资金吃紧,未能按时摊还每月贷款。

ADVERTISEMENT

信贷公司随之委任收债代理(DCA)对接小林收回欠债,小林勉强摊还一期后又开始拖欠还款,收债代理转向连环致电催债,甚至还留下威胁语音,更过分是还骚扰其家人,让小林苦不堪言。

本以为找到一家有执照的信贷公司,有什么情况还能有商有量的解决,现在却已然各种激烈手法追债,早知如此就不应嫌银行借贷程序麻烦转向第三方信贷公司,但后悔已迟只得咬紧牙根设法还贷。

小林的经历,相信大家未必会陌生,毕竟经常可见因向第三方信贷公司借贷,无力偿还被激烈追债的新闻,《投资致富》特别筹备《消费信贷细细算》系列,助大家厘清在使用信贷金融服务与产品前,如何保障自己权益,避免再有更多的小林陷困。

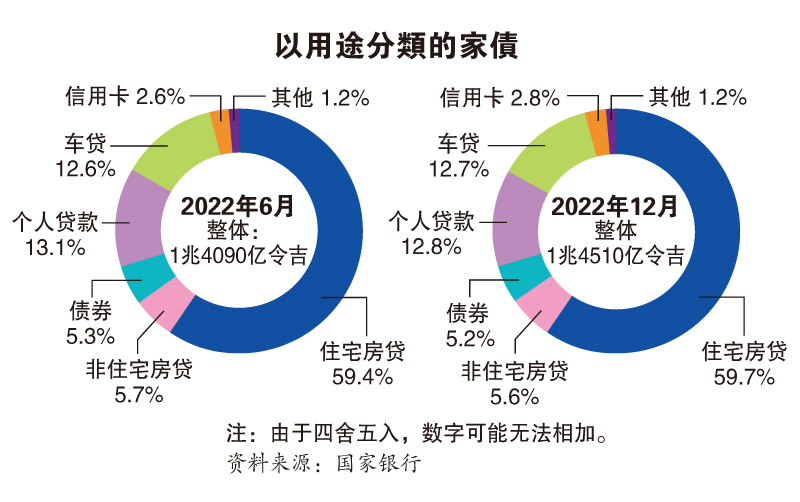

家债占GDP 81.2%

非银行信贷规模不明

大马家庭债务高企已非新鲜事,根据国家银行《2022年下半年稳定检讨》报告,去年6至12月的家债半年升高2.98%或420亿令吉,至1兆4510亿令吉,当中最大比重的债务是房贷(59.7%),接下来则是个人贷款(12.8%)及车贷(12.7%);信用卡债务则占比2.8%。

而疫情未爆发前,我国2019年家债占国内生产总值(GDP)的82.8%,疫情爆发的第一年(2020年)即冲上93.1%的高水平,2021年稍微退至89.1%,去年则进一步改善至81.2%。

房贷最重 个贷车贷也不少

疫情好转后,家债情况也显著改善,纵然还是居高不下但鉴于国内经济及就业市场好转,国行点出,家债虽仍迅速扩张中,但整体信贷风险仍可管理。

但这些都是来自国内银行业的数据,并未计入那些尚未在监管体系的非银行信贷服务和信贷服务供应商,即先买后付(BNPL)、租赁(Leasing)、应收账款保理(Factoring)、收债代理(DCA)、呆账买家(ILB)及债务咨询与管理服务(DCMA)等。

所以,到底有多少个“小林”正遭遇第三方信贷金融供应商的非一般手法追款,我们不得而知,但政府及监管单位已意识到有必要将这类信贷金融服务及供应商纳入监管体系。

财政部、证券监督委员会及国家银行支持的监管单位——消费者信贷监督委员会(CCOB)专案小组,为进一步保障消费信贷者权益,同时推动消费者信贷领域健康发展,拟定消费者信贷法令(CCA)以规范信贷及信贷服务供应商。若一切顺利,消费者信贷法令预计会在今年第四季,即10月9日召开的第三次下议院会议提呈。

虽说目前监管体系中的家债信贷风险还处在可管理水平,但防范胜于治疗,而在一众信贷产品与服务中,个人贷款和车贷是继房贷后,规模占比最大的贷款,故先买后付及车贷的监管可谓重中之重。

家债虽还是居高不下,但比起疫情期间,情况已改善很多,大部分国人已摆脱疫情期间的失业大打击及财务困境,偿债能力亦有所改进,被国行归类为有信贷风险的第二阶段(Stage 2)家债部分,从去年上半年的8%,降至下半年的6.7%。

利率升高 偿债能力不可轻忽

家债风险虽处可管理水平,但随着全球利率趋向正常化,国行去年5月起紧跟大市调高利率,目前隔夜政策利率(OPR)企稳在3%水平,纵然国人偿债能力稳定,但升息及生活成本攀升或潜在影响家庭资产素质,国内银行谨慎看待皆不敢掉以轻心。

生活成本高涨

国行推动利率正常化引起政商界关注,有者直言升息无助稳定马币,甚至还会因为利率攀升加重家庭及个人债务沉重者负担,应尽可能避免影响现有贷款偿还,同时也会有连锁反应推高其他物价成本,最终加重全体人民负担。

国行数据显示,家庭借贷去年下半年持续增长,全年贷款增长也几乎重返疫情前水平,2015至2019年贷款增长平均为6.2%,但信贷增长其实是紧跟家庭收入走向,去年底的债务收入比(DTI)相对稳定为1.5倍。

另外,其他偿债能力指标续稳健,偿债比率(DSR)中值及未偿还家债去年底分别为43%及37%,且去年获批新贷款,约三分之二的偿债比率并不超过60%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT