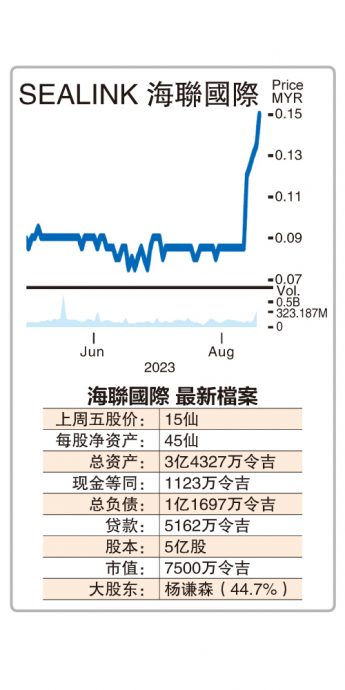

经营能力曾被稽查师质疑 海联国际短短半年霸气转身

刚过去的财报季,油气股业绩和股价频频报捷,继续彰显领域复苏威力。

ADVERTISEMENT

其中,岸外支援船(OSV)市场持续转强,业者乐观程度多年未见,展望相当强劲。

本期《股海捞月》决定聊聊一家业绩强势复苏的支援船业者──海联国际(SEALINK,5145,主板交通物流组),看看这家一度被稽查师质疑持续经营能力的公司,如何在短短半年内霸气转身,以实际表现自证实力。

稳健立足支援船市场

历史可追溯至1974年的海联国际,最初是提供租船服务予非油气领域,如钓鱼、打捞、采矿、伐木等,一直到1994年才开始进军岸外油气支援市场,并在1997年进一步染指造船业务,成功赶上国内上一波造船热潮,也渐渐在支援船市场站稳阵脚。

当年支援船和造船需求高涨,刺激海联国际业绩步步高升,该公司于是在2008年决定趁热上市马股,集资加速业务扩张,上市后该公司曾风光一时,支援船和造船业务订单持续涌入,业绩频频报捷,然而随造船热逐渐散去,造船业务开始因缺乏订单而陷入亏损,加上后来油价暴跌和支援船供应大增引发供过于求,严重冲击支援船业务,业绩逐年败退,陷入痛苦而漫长的领域寒冬。

和其他领域同侪一样,海联国际这些年过得异常辛苦,核心业务的庞大资产贬值压力,在市场低迷之际显得格外沉重。从2016至2022年的7年间,该公司每年皆被迫苦吞介于2000万至6500万令吉净亏损,可谓触目惊心,以致后来外部稽查师不禁质疑公司持续经营能力。

没发新股集资 债务大减

但值得注意的是,公司这些年业绩虽惨不忍睹,但绝大部分亏损是账面资产贬值所致。因此,在2015年杪仍背负超过3亿2000万令吉贷款的海联国际,虽经7年惨亏,来到2022年杪总贷款额却大幅降低至逾5800万令吉,猛降超过80%,期间甚至不曾发行任何新股集资,这可谓隐藏亮点。

熬过漫长寒冬,海联国际终于盼来春天。随油气投资强势复苏,支援船需求终于也明显转强,而多年缺乏投资造成的供应限制,让市场逐渐陷入供不应求的新格局,且受诸多因素阻扰,包括刚摆脱领域颓势的业者财力有限、新船投资意愿低迷、贷款不易等,供不应求的趋势不太可能在短期内逆转,

这就让顺利挺过最艰难时期的业者们,逐渐成为新市场趋势下的赢家,当中自然也包括海联国际。比起建造新船,大劫刚过的业者们如今显然更倾向凭自己仅剩的船舶,尽量趁好景最大化资产回酬,直至财务足够强稳才视情况再谨慎投资新船。回看领域早期惨况,这确实是最妥善稳健的做法。

除了在美里的两个船坞拥有每年建造至少15艘船舶(视船种和复杂度而定)的潜在产能,海联国际旗下还拥有22艘各式支援船,不但能立即受惠于支援船市场复苏,未来也有机会在造船订单重新涌现时分一杯羹,于当前趋势下处于有利位置,毕竟我国支援船市场的船舶老化问题持续恶化,造船订单在中长期内回归是预料中事。

最新业绩营收倍增 转亏为盈

在市场复苏刺激下,截至2023年6月30日止第二季,海联国际营业额按年大涨95.98%至3153万令吉,同时还一举转亏为盈,报净利734万令吉,对比前期净亏105万令吉,表现令市场眼前一亮,业绩大幅改善主要因船队使用率上扬,与领域复苏趋势一致。

另外,最新季报也显示公司总贷款进一步减剩5162万令吉,虽然短期债务高于短期资产是潜在隐忧,也是稽查师担心的事项,然而需留意的是情况其实从去年起便持续改善,短期资产对比债务的逆差,已从2021年杪的6766万令吉,明显改进至今年6月杪的3863万令吉,须知这结果还是在业绩持续亏损期间取得,证明公司有能力扭转局势。

营运现金流强劲

更关键的是,如今业绩和业务展望明显改善,加上营运现金流强劲,这些皆已开始反映在最新财务数据中,只要未来业绩持续反弹,以公司资产负债表规模而言,短期流动性疑虑迎刃而解是迟早的事。

管理层对展望十分乐观

展望未来前景,公司管理层在最新季报中显得十分乐观,表示随客户需求势头保持强劲,预计在公司船舶需求走高带动下可取得更好的成绩,根据国家石油(Petronas)描绘的领域前景,2023年料会是油气业明亮的一年。

“我们有信心岸外支援船需求将在今年里持续转强。与船舶需求走高一样令人感到鼓舞的,还包括支援船供应持续减少,目前市场能供使用的船舶非常有限,显示供应将延续逐渐下滑趋势。因此,我们认为领域将受惠于中长期需求升势及船舶供应逐渐减少,这样的供应失衡会继续为船舶租金和使用率营造上涨机会。”

该公司还强调,其定期贷款从去年12月的1900万令吉,减剩今年6月的1500万令吉,进一步降低27%,足以说明公司业务的可行性,公司放眼赢下更多新租约,并已采取措施强化竞标能力,今年会继续找寻改善财务表现的机会,同时会藉助核心强项和改善效率来取得更好成绩。

以截至上周五的15仙闭市价计算,海联国际市值仅为7500万令吉,相信估值已全面反映短期流动性疑虑,毕竟以该公司每股45仙的净资产值而言,股票目前仅以账面值的0.33倍交易,远低于马股其他支援船同侪介于0.5倍至0.9倍不等的交易估值。

倘若最新业绩的强劲势头得以持续,甚至进一步改善,估值料有机会追上同侪,顺着油气业复苏异军突起,毕竟在估值偏低之际,业绩和财务持续转强往往将大幅提振投资魅力,让市场难以继续忽略,且经历惨烈的周期洗礼后,目前仍主攻岸外支援船业务的马股上市公司已所剩无几,而那些成功存活下来的,有望在领域转好之际变得更强,海联国际目前正是处于这样一个有利环境中。

整体而言,海联国际透过强劲的最新季报吹响了复苏号角,尽管强势业绩的持续性还有待观察,但能够肯定的是,支援船市场经已否极泰来,船舶租金和使用率也持续改善中,让业务基础依然稳定的海联国际正如同其他同侪般,迎来业绩和财务上的重大利好,展望可期。

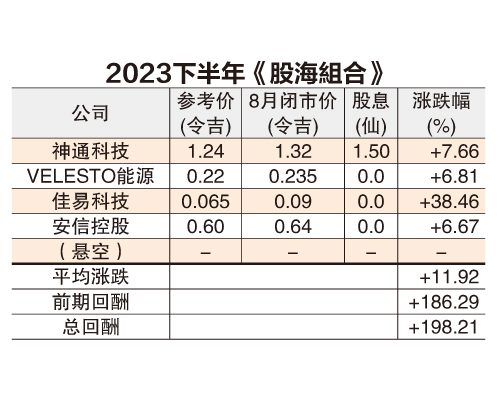

《股海组合》8月涨12%

挨过州选的马股于8月表现强稳,刺激组合回酬进一步走高至11.92%。

期间,神通科技(SCOMNET,0001,创业板医疗保健组)最新业绩平平无奇,VELESTO能源(VELESTO,5243,主板能源组)则如预期般持续转强,两家公司股价整体巩固。佳易科技(KEYASIC,0143,主板科技组)股价则开始转强,业务潜能似渐获市场注意,盼能继续迎来更多突破。

迈入9月,市场料开始反映第二季季报,最新业绩和展望亮眼的公司可望继续受追捧,加上2024年预算案逐步逼近,主题投资料掀起阵阵交易热潮,马股交投可望保持活络。

本期就聊到这里,下期再见。

●声明:

股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征询专业股票经纪的意见,盈亏自负。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT