迎来3项利多·大马糖厂有望摆脱亏损

(吉隆坡6日讯)MIDF研究认为,股价已降至多年新低的大马糖厂(MSM,5202,主板消费产品服务组),将迎来国际糖价走高、进口准证(AP)停发、成本持续降低等3大利多,因而看好该公司将在2021财政年走出亏损泥沼,决定将评级由“卖出”调高到“中和”。

ADVERTISEMENT

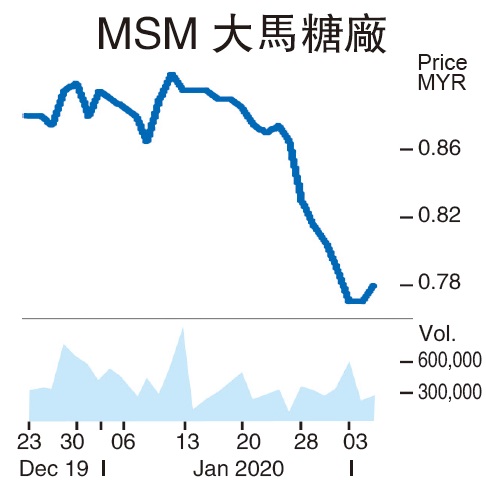

股价多年新低

大马糖厂昨日走高1仙,收报78仙,依然处于至少5年新低,股价今早继续走高,一度升4仙或5.13%,至82仙。

MIDF指出,受天气变化和原料种植面积缩减等因素影响,印度、泰国、巴西、欧盟和中国等主要生产国今年供应料减少,预期未来5年内原糖供应将短缺大约820万公吨。

美国农业部也估计,在中国、印度和巴基斯坦的库存减少之下,全球原糖存货将降低500万公吨,减至5000万公吨左右。

该行认为,随着主要生产国减产,大马糖厂有机会把握良机,提高出口量。

市场供不应求已推动原糖价格走高,洲际交易所11号原糖期货已从2019下半年的每磅10至12美元上扬到每磅13美元以上,涨至2年最高。市场普遍估计,这项指标货有望在下半年进一步攀升至每磅14至15美元。

该行指出,随着糖价上升,大马糖厂的赚幅也会跟着提高。

“目前,该公司正洽商设立全新批发业务模式,以提高白糖定价,届时常年盈利可望提高2500万令吉。”

该行认为,糖价每磅升破13美元后,制造商从海外进口意愿不高,加上政府近期并未发出新进口准证,因此大马糖厂拥有更高的议价能力。

“该公司接近90%营业额来自于售价和销量提升。”

除了糖价走高利多,大马糖厂也正积极改善营运效率,特别是柔佛厂房的使用率。目前,大马糖厂的柔佛提炼厂只运用23至24%产能,远低于玻璃市和槟城北赖厂房的90%以上使用率。

营运开销偏高

大马糖厂的营运开销偏高,最主要的原因就是受到柔佛厂房的利息开销、折旧开销和低使用率的影响,因此该公司正专注于提高这家新厂房的产能运用,策略包括集中出口业务、扩增非炼糖业务和开发增值产品等。

大马糖厂指出,柔佛新厂的产能使用率只要达到50%,就能损益两平,该公司希望在2020财政年提高到至少28%,并在2022财政年之前扩大到42%。

MIDF认为,如果大马糖厂寻获出口伙伴,顺利扩增海外市场,其柔佛厂房使用率有望提前达标。该公司已鉴定新加坡、中国、香港、印尼、孟加拉和巴基斯坦为潜在出口市场。

此外,该行估计,若产品多元化策略成功推进的话,预计大马糖厂的常年税前盈利将增加800万令吉。

重新洽商采购合约

每年可省2500万

管理层披露,原糖采购合约已届满,可以重新洽商更有利的原料采购价格。同时,该公司也从上月起采取新的“及时制度”(JIT)订购原料,预期每年可节省2500万令吉成本。

该公司未来两年打算斥资6000万令吉建造生物质锅炉,以将天然气使用量减少50至60%,从而省下50%燃料成本。以95%厂房使用率推算,这项计划每年可节省2亿8000万令吉提炼成本。

MIDF指出,考虑到糖价提高、成本节省等条件,预计该公司2020财政年亏损将缩减到3100万令吉,并有望在2021财政年摆脱赤字。

有鉴于此,MIDF决定将大马糖厂的目标价从70仙调高到81仙,评级也升上“中和”。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT