汶莱工作5年·无车无屋无债·没公积金愁退休

嗨,顾问团,你好。

ADVERTISEMENT

我是木子,单身,31岁,是一名行政人员同时也是异乡工作者。目前没债务(没房屋汽车贷款),没屋没车(住宿舍,用公司车,汽油公司还),没卡债;总结三没族。

我在汶莱一家外销公司工作约5年,近期有换工作的意愿。计划买车,整理下目前的财务情况发现财务并没有自己预期的理想,因此希望能得到专业的建议,让自己经济独立,能拥有小资产并最大化的提升储蓄质量,增加对生活经济的安全感。

注:汶莱没有帮马来西亚籍工作者缴付雇佣公积金(因为法定原因),因此这5年都没享有公积金的福利,对未来退休生活有担忧。自认投资并不全面,恳请能给些建议。

谢谢。

财务健康可借贷买车

离乡背井到海外工作成了现代人的第一选择,因为大部份的海外工作薪资比起本国来得高;汇率也比较理想。异乡工作者最主要的原因也是为了让自己和家人的生活品质提高,并且更有保障。但是国外的公司并不会帮异乡工作者缴付公积金,因此木子未享有公积金的福利,从而让他对未来的退休生活有所担忧。

首先,我们要来分析木子的财务状况。以下是笔者为木子计算的基本流动现金比率(Basic Liquidity Ratio)和债务供款比率(Debt Service Ratio)。这些计算将会让木子更加了解自己的经济状况和它们是否处在健康的水平。

●基本流动现金比率(Basic Liquidity Ratio)

基本流动现金比率=现金或现金资产/每月总支出=3万4120/4720=7.22个月(标准为3到6个月)

所谓流动现金便是可以立刻将某资产兑换成现金或是能够立刻提取用来救济的现金。

从理财的角度来看,木子必须确保拥有足够的基本流动现金比率(Basic Liquidity Ratio),至少要维持在3到6个月。根据以上的财务分析,木子目前的流动现金比率为7.22个月。简单来说,木子目前可以动用的急用现金为7.22个月。因此,就如以上的财务分析显示,这处于健康水平。

●债务供款比率(Debt Service Ratio)

债务供款比率=每月总共款/每月总收入=0/6000=0(标准为少于35%)

债务供款比率主要计算的是,一个人的债务共占了每月收入多少比率。

如以上计算所示,木子并没有任何供款,因此债务供款比率为零,这属于健康的水平(标准的债务供款比率必须要在35%以下)。假如木子计划买车,一般上贷款是没有什么大问题的。

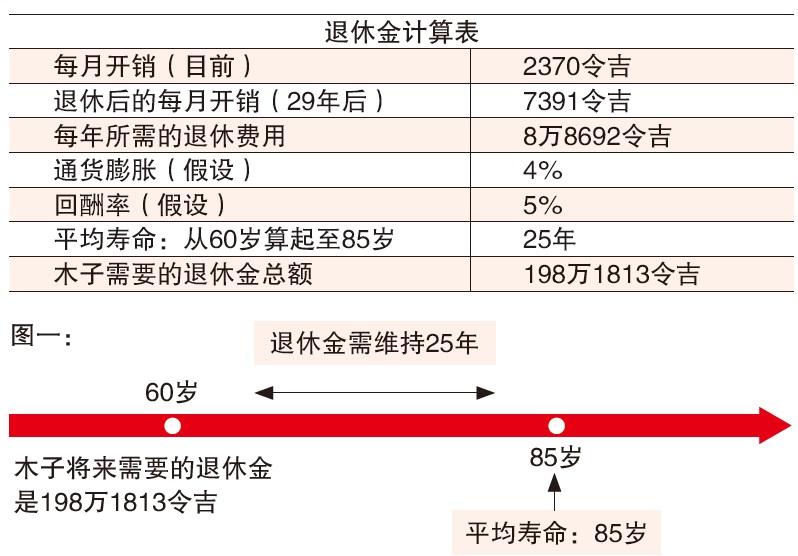

需准备198万退休金

由于汶莱没有帮马来西亚籍工作者缴付公积金,所以木子并没有任何公积金,因此他担心未来的退休金是理所当然的。于是,笔者为木子推算了在未来退休的日子里所需要的退休金作为参考。

木子现年31岁,笔者把平均寿命设在85岁,假设以他现在的开销花费为基准,每月开销约2370令吉。如果木子想要在接下来的退休日子里过上理想的生活,那退休金必须足够应付每月开销。以下是笔者为木子推算出的所需退休金:

假设木子是在60岁退休,而每一年需要的生活费保持为2万8440令吉。以近期的通货膨胀率作为标准,所推算出来25年的退休金大约需要198万1813令吉来维持生活。当然,这些费用还未包括木子以后有了自己的家庭及未来的其他费用。

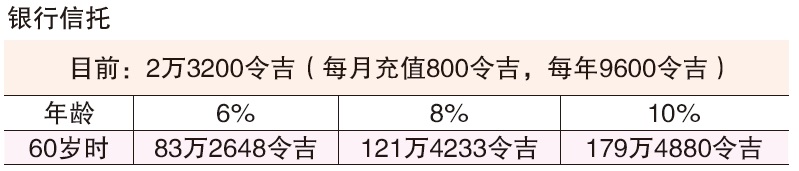

由于木子并没有清楚列明保单资料,因此笔者无法清楚推算出木子的保单回酬。而木子目前拥有银行信托共2万3200令吉,并且每个月都会固定充值800令吉。以下是笔者为木子所估算出的银行信托以平均6至10%的回酬率下所能得到的回酬。

通过计算,木子的银行信托可以累积大约83万2648至179万4880令吉。

3大建议

笔者提供以下建议作为参考:

●储蓄存款增加回酬

一、建议木子仔细分析目前的投资组合,以达到更好的效果,不同的投资组合会为木子带来不一样的回酬。木子也可做其他的储蓄存款,以增加自己的回酬。

●检讨规划保险组合

二、木子也可以重新窥视、检讨及规划目前的保险组合,以防没有做到全面的保障。根据木子所提供的保险资料,笔者觉得木子目前的保险组合太偏向储蓄保险。因此笔者建议木子可以征询财务规划师,检讨目前的人寿保险组合,并为自己做好收入保障计划。收入保障(Income Replacement)对于单身青年极为重要,倘若有一天木子因为某些不幸事故的发生从而导致无法工作,所谓手停口停,那家里的开销由谁来负责呢?由谁来负担父母的伙食呢?在这种无法预料的情况下,存款固然能暂时缓解窘境,但是长期下来再深的金矿也会有崩塌的一天,所以才会需要收入保障的计划。

●退休规划要做好

三、由于木子没有公积金,退休规划一定要做好,因为没有公积金的强制性储蓄,担心退休时钱不够用的问题。

以上皆是笔者为木子所提供的资料和想法,可供参考和阅读的一些基本知识,假如木子有兴趣想更深入了解,建议他可以去咨询专业的理财规划师,以便做出更好更谨慎的选择。

谢谢。

本期主答:Pro Vision WealthManagement Sdn.Bhd.首席理财顾问林武耀

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT