需求虽升·增产不多·贺特佳得利于手套涨价

(吉隆坡12日讯)贺特佳(HARTA,5168,主板医疗保健组)最新业绩符合市场预期,虽然扩产空间不大,限制该公司从市场需求提升趋势中获益,但鉴于平均售价有望回升,分析员继续看好该公司业务展望。

ADVERTISEMENT

5号厂全面启用

使用率升至96%

贺特佳截至去年12月的第三季销量按年增加17.4%至85亿只,归功于5号厂全面启用,以及厂房使用率从87.8%提高到96%,推动第三季营业额增加10.11%至7亿9655万令吉,惟首9个月却只略涨0.1%至21亿4607万5000令吉。

第三季核心盈利按年微扬0.8%至1亿2130万令吉,虽然累计9个月减少12.7%至3亿1930万令吉,却占市场全年预测的71%,符合预期。

该公司宣布派发每股1.80仙股息。

由于同业积极增产拉低手套售价,以马币计,贺特佳第三季平均售价按年减少6.2%至94.10令吉(每千只),累计9个月也滑落5.2%。若以美元计,第三季平均售价报22.67美元,略高于第二季的22.66美元,累计9个月则降低6.9%至22.91美元。

该公司为了捍卫市占率,并未将所有成本转嫁客户,造成第三季营运开销按年增加12.2%,增长率超过营业额的10.1%增幅。

无论如何,该公司的营运盈利赚幅依然保持24.3%。

目前,该公司常年产量达373亿只,6号厂在2月中旬启用两条生产线后,还有10条待安装,另外,该公司预期年底启用的7号厂将专注于生产特制手套。该公司预计产能将保持90%以上。

投资评级不一

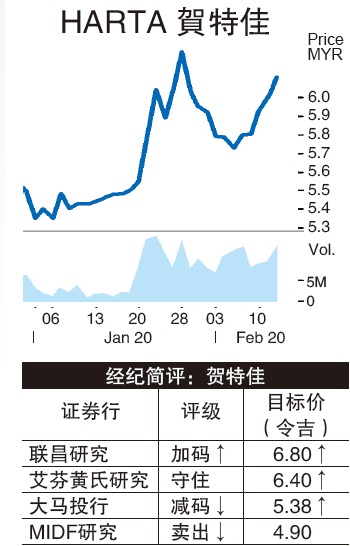

联昌研究表示,虽然中国市场只占贺特佳2020财政年首9个月销售额不到1%,但在市场需求提振之下,该公司赚幅依然有望提升,加上新生产线陆续启用,该行决定将2020至2022财政年每股盈利预测上调3.22%、3.46%和4.48%,目标价由5令吉50仙提高到6令吉80仙,评级从“守住”升上“加码”。

艾芬黄氏研究估计,在产能扩至96%之下,相信贺特佳调高售价的空间更大,考虑到赚幅可望提升,决定将2020至2022财政年每股盈利预测上修3.5%、2.1%和0.2%,目标价由5令吉20仙调至6令吉40仙,评级保持“守住”。

MIDF研究指出,虽然新冠肺炎疫情扩散将提高手套需求,但该公司已运用接近所有产能,6号厂在2月中旬也只启用两条生产线,相信不会受惠太多。

在股价上扬后,该行认为贺特佳的上涨空间有限,决定将评级调低到“卖出”,目标价保持4令吉90仙。

大马投行在调高贺特佳2021和2022财政年盈利预测2.2%和2.3%后,将目标价调高到5令吉38仙,评级却由“持有”降至“减码”。

贺特佳获最新业绩提振,股价上扬12仙,收报6令吉12仙,成交量达1322万1600股。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT