海产业务稳健成长·全利资源盈利料涨13%

(吉隆坡13日讯)全利资源(QL,7084,主板消费产品服务组)海产食品制造与家禽饲养业务稳步成长,再加上原棕油价格高企,可反映在第四季,肯纳格研究看好盈利可成长13%。

ADVERTISEMENT

肯纳格会晤全利资源管理层后表示,该公司海产食品制造首半年税前净利增43%,预期全年仍可强劲成长,主要是来自鱼获量稳定、冷冻产品销售稳定及工厂使用率在60%。

该行相信,新冠肺炎并未对该公司销售造成影响,因恐慌令人们抢购食品。

家禽饲养业务方面,管理层说,本地鸡蛋价格波动以致带来挑战,但越南与印尼价格较为稳定,预计2022财政年时,越南鸡蛋日产量将从85万颗增加至180万颗,而印尼日产量则从85万颗则增加至140万颗,将可提振盈利。

全利资源目前共有176家全家便利店,超越2020财政年的170家目标,正处于正轨以在2022财政年达致300家的目标。

目前正在物色槟城与怡保开分店,相信此业务将带来出色营收成长,80%销售主要来自新鲜食品销售。

种植业务方面,肯纳格相信该公司在第四季及2021财政年首季可迎来更好的盈利表现,主要是当下每公吨原棕油价格销售是以3000令吉计价,直至今年6月为止,印尼成熟地库预期可为2020财政年的鲜果串成长量增加20%。

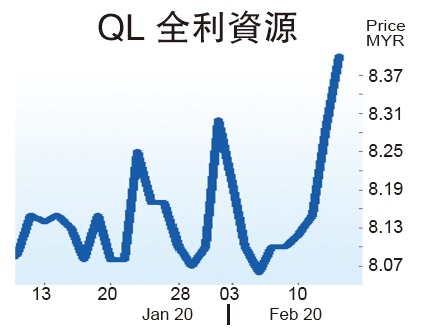

肯纳格看好该公司海产业务前景,并调高2021财政年的盈利预测5.2%,评级与目标价价一并上调,评级为“同步大市”,目标价从6令吉60仙调整至8令吉30仙。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT