首季财报逊色·疫情冲击中国业务·吉隆坡甲洞好淡争持

(吉隆坡18日讯)吉隆坡甲洞(KLK,2445,主板种植组)2020财政年首季财报表现低迷,分析员对未来前景好淡争持,而新冠肺炎疫情可能冲击中国油脂化学业务。

ADVERTISEMENT

悲观派调低未来3年财测

乐观的分析相信高原棕油价和鲜果串产量复苏将提振下半年盈利表现,悲观者则忧虑鲜果串产量减少,以及澳洲麦田贡献下滑,将冲击未来盈利表现,调低未来3年盈利目标7至14%。

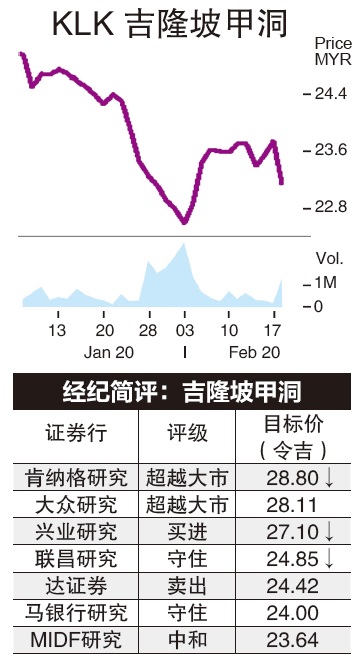

肯纳格研究表示,吉隆坡甲洞2020财政年首季核心盈利年减7%至1亿7900万令吉,仅达到全年财测的17%,表现逊于预期,归咎于鲜果串产量减少,以及原棕油价兑现低于预期。

“尽管鲜果串产量低迷,迫使我们调低全年产量目标,但我们相信在高原棕油价格扶持下,吉隆坡甲洞第二季盈利有望改善,主要是种植公司对原棕油价格变化更为敏感。”

大众研究认同,称吉隆坡甲洞首季财报符合预期,若非澳洲干旱影响麦田盈利,总体表现可能更强。

“我们相信未来季度盈利表现将更强劲,主要是原棕油价格前景向好,将抵销鲜果串产量低迷冲击,种植业务盈利将走强。不过,棕仁油等原料成本攀升,可能对制造业赚益带来压力。”

马银行研究在考量高原棕油价、衍生产品亏损不再,以及下半年鲜果串产量回升下,维持吉隆坡甲洞未来财测不变。

相比之下,兴业研究则显得悲观,在纳入鲜果串产量减少,以及澳洲麦田贡献下滑等因素后,调低吉隆坡甲洞2020至2022财政年盈利目标7至14%。

“我们相信吉隆坡甲洞下半年表现将更好,主要是马来半岛和印尼鲜果串产量有望复苏,同时澳洲气候转向正常也可能带来更好的获利表现。”

不过,达证券说,吉隆坡甲洞管理层相信2020财政年盈利增长表现,将取决于新冠肺炎疫情带来的不确定因素。

“在高原棕油价支撑下,种植业务盈利有望走强,但市场竞争激烈和原料成本走高,可能对油脂化学业务带来挑战。”

整体来看,分析员对吉隆坡甲洞前景看法分歧,其中联昌研究调低集团每股盈利、投资评级和目标价,以反映鲜果串产量减缓少,同时其位于中国油脂化学业务也可能受新冠肺炎延迟开工影响。

“更重要的是,投资者可能抛售股息再投资计划释出的新股,届时股价短期可能出现悬积(overhang)问题,上涨空间受限。”

首季财报表现不如人意,拖累吉隆坡甲洞今日股价表现,盘中一度大跌92仙或3.88%至22令吉82仙,全日下滑60仙或2.53%至23令吉14仙,为全场最大下跌股。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT