2月贷款成长3.9%超预期·行管令下全年贷款恐零成长

ADVERTISEMENT

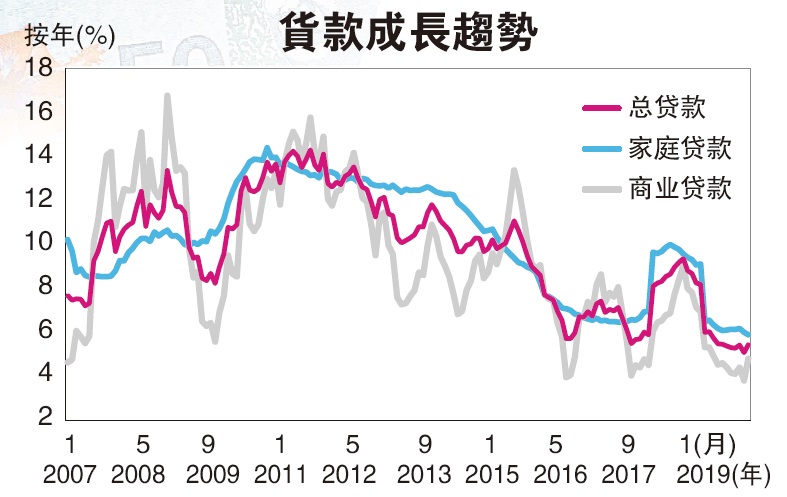

(吉隆坡1日讯)大马2月银行贷款成长加速至3.9%,表现超越预期,然而分析员认为随着冠病肆虐和行动管制令冲击,贷款活动料急冻,全年贷款恐零成长。

联昌研究表示,银行贷款在2月杪增长3.9%,优于1月杪的3.5%,主要增长来自商业贷款,共按年增长3.6%,相比1月杪为增长2.5%。但是,家庭贷款的增长势头放缓,从1月杪的4.5%下降至2月杪的4.4%。

4月起进入6个月停还贷款期

该行指出,由于行动管制令冲击贷款程序,预计未来几个月贷款增长趋势将下降。

“银行总贷款在2020年1至2月仅增长0.2%。鉴于行动管制令的负面影响,以及预测今年经济将萎缩,我们将2020年贷款增长预期从3至4%下调至0%。”

贷款申请和批准将暴跌

联昌指出,贷款领先指标在2月走高,贷款申请和批准额分别增长40.7%和23.2%,主要是由于去年2月的低比较基数。

“由于行动管制令(3月18日至4月14日),预计贷款申请和批准额在3月和4月将暴跌。”

2月家庭贷款续写新低

马银行研究表示,2月家庭贷款继续写新低,而非家庭贷款的成长势头料难持续,因为从4月起进入6个月的停还贷款期。

“我们的2020年贷款成长4.3%预测显得乐观,将有下行风险。”

丰隆研究指出,尽管2月贷款展现韧性,但是冠病负面影响经济活动,将打击贷款需求,银行也将更谨慎放款。此外,暂停6个月偿还贷款,也可能会影响银行的现金流和贷款增长。因此,将2020年贷款增长预估从3.5至4.0%下调到3.0至3.5%。

MIDF研究指出,2月银行贷款增长意外加速至3.9%,这可能归因于1月降息的影响,以及商业领域的还款减少。

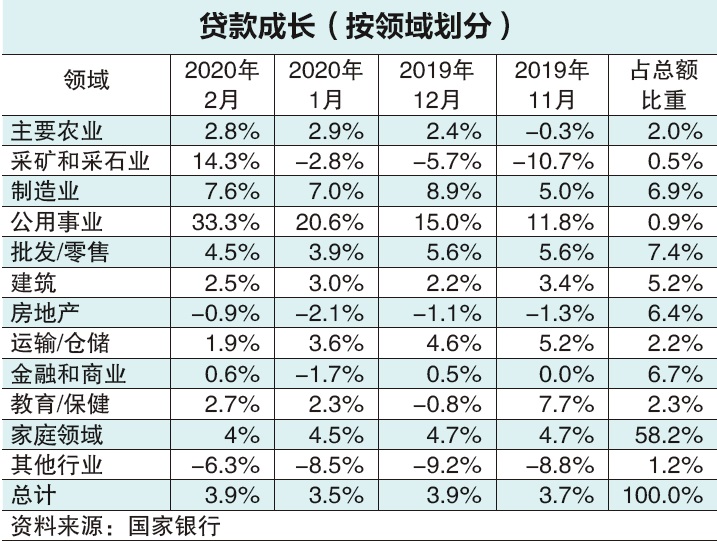

前三大贷款贡献来源(用于购买住宅,汽车和营运动资金的贷款)成长3.8%,而上个月为增长3.4%。

MIDF将贷款成长预测从5%下调至3%、国家银行料再降息两次,银行净利息赚幅压缩将达到12基点(之前为4基点),以及行业信贷成本假设提高11基点至0.43%,因此将今年整体银行盈利预测下调11%。

总减值贷款比率

从1.56%升至1.57%

联昌研究表示,银行领域总减值贷款比率(GIL)从1月杪的1.56%上升至2月杪的1.57%,展望未来,消费者和中小型企业贷款6个月自动暂停还款,在一定程度上缓解了银行第二季的资产素质压力,因为在暂停还款期间,不会出现贷款违约,本地银行GIL的风险将来自企业贷款及在其他国家及地区的贷款。

在6个月宽限期结束后,鉴于不利的经济环境,GIL比率可能会在第四季继续攀升。

预计银行的GIL比率将从2019年杪的1.52%,在今年杪上升至的1.7%。

联昌基于对贷款增长乏力以及信贷成本上升的担忧,继续维持对银行的“中和”立场。

但认为2020年的5.6%股息回酬率具有吸引力。首选银行股为大众银行(PBBANK,1295,主板金融服务组)和兴业银行(RHBBANK,1066,主板金融服务组)。

存款增长放缓至2.8%

银行存款方面,丰隆表示,存款增长放缓至2.8%(1月杪:+2.9%),原因是定期存款持续减缓(+2.2%),因为国行可能再降息50基点,银行因此降低这些存款,以避免过度收取存款,这导致2月存款增长放缓。

“2月贷存比(LDR)保持在89%(与2018年2月的高峰89%相近)。

总体而言,随着银行试图降低资金成本,存款争夺战有所减缓。”

银行股评级不一

丰隆表示,银行业虽然面对短期逆风,但估值不再昂贵,因此维持“中和”评级。

达证券则维持2020年贷款增长预测为4.0%,由消费和商业贷款分别增长4.8%和3.0%带来支撑。但重申对银行领域的“减持”立场。

该行将联昌集团(CIMB,1023,主板金融服务组)评级从“买进”下调至“守住”,因潜在上升空间已缩小至7%至12%,安联银行(ABMB,2488,主板金融服务组)评级也从“守住”下调至“卖出”,因潜在上升空间缩小到低于7%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT