想投资增值被动收入‧退休后月领1.5万

读者Mr Lee来信提供他的财务资料,希望理财师为他分析财务状况。

他和太太育有3名孩子,年龄分别是11岁、10岁及6岁。月入7630新元(约2万3195令吉),每3个月佣金约2万新元(约6万零800令吉),年收入22万新元(约66万8800令吉、包括花红)

ADVERTISEMENT

问题:

1. 我想请问财务顾问,对我的财务状况提供意见。我觉得在新加坡的现金没有获得很好运用,想把一部分现金转换为马币。

2. 我现在学习投资股票及期权,属于高风险投资,希望增加其他的低风险被动收入,并且期望将来不工作,每月可以赚取1万5000令吉的收入。

3. 我应该如何规划财务,以取得最大效益?3名孩子未来读书费用估计要花将近100万令吉。

根据Mr Lee提供的财务资料,笔者为MrLee目前的财务状况分析如下:

一、基本流动现金比率(Basic Liquidity Ratio)

基本流动现金比率=现金或现金资产/每月总支出=1万5760/3万5469=44.4个月(标准为3个月以上)

所谓流动现金,就是可以立刻将某资产兑换成现金、或是能够立刻提取用来应急的现金。在推算财务状况时,基本流动现金比率(Basic Liquidity Ratio),至少要维持在3到6个月、或以上比较健康的水平。

从以上计算来看,基本流动现金比率大约44.4个月。

简单来说,目前可以动用的急用现金为3.7年,这已远远超出所需的标准,是属于很健康的比率。

二、个人债务供款比率(Debt Service Ratio)

债务供款比率=每月供款/每月收入=1万4327/4万8999=29.2%(标准为少于35%)

债务供款比率主要计算的是,一个人的债务供款占每月收入多少比率。从以上的推算,供款占月收入的29.2%。这代表目前的债务供款数目(当扣除已经供完的贷款及固定租金收入),是处于Mr Lee能力范围以内。整体来说,他目前的财务状况,是处于很健康的状态。

根据Mr Lee的来信,他有意将手上的10万新币兑换成马币。由于没有明示兑换后的钱要怎么用,笔者就假设MrLee会把钱放在定期存款(Fixed Deposit)。根据现在的市场来看,大马定期存款的平均利息是3%,而新加坡则普遍约1.7%。

新币换马币放定存

需注意未来兑换率

针对Mr Lee提出想把一部分现金转换为马币,笔者认为,把钱兑换成马币存放在大马定期存款,的确能赚取较高的利息。然而需要注意的是,未来马币与新币的兑换率、外汇的走势。

假如马币兑换新币的汇率走低,那肯定会降低这笔资金的净回酬;反之,假如马币兑换新币的汇率走高,那肯定锦上添花。

MrLee在信中也有提到,想要在退休后每月赚取1万5000令吉的收入及为3名孩子准备总共100万令吉的深造费用。由于Mr Lee没有提供本身的年龄、房屋贷款的期限及余额,笔者无法纳入从现在到退休,还能赚取的总收入,及其他的债务。

假设Mr Lee希望每个月有1万5000令吉的被动收入,而且又要低风险,笔者认为,Mr Lee需要有360万令吉的资产,而且是低风险约5%回酬率的投资工具,每年可以赚取18万令吉收入,相等于每个月1万5000令吉。

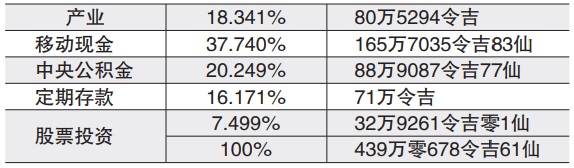

从Mr Lee提供的财务数据来看,他目前拥有资产为439万零678令吉61仙。如果把退休时所需的资金,再加上孩子100万令吉的费用,其实已经离目标不远了。

基本上,回酬率约5%的投资工具,在市场上有相当多的选择,而且Mr Lee又有学习投资股票及接触其他投资产品,应该不成问题。但是更重要的是,Mr Lee要如何确保,这么多年来努力建立的财富与资产获得保障,只要可以保障目前的资产,退休收入肯定能如愿以偿。

做好财富保值

铺陈未来退休生活

Mr Lee现在所处于的阶段,主要是要做好对财富的保值,以便有能力铺陈好未来退休后的生活。笔者建议检讨家庭保险组合,尤其是医药保险和收入保障(IncomeReplacement)等计划,以免因为意外或疾病的发生,动用了所预备好的学费和退休金。

根据统计,大马的医药费属偏高水平,加上医疗通货膨胀,其实面对这方面开销,最全面的办法便是投资在医疗和人寿保险。一来若真的需要这笔医药费,MrLee不必自掏腰包;二来不会因此而动用自己的退休金及孩子的教育费。

收入保障计划极为重要

与此同时,收入保障计划对于一家之主来说也极为重要。倘若有一天,Mr Lee因为某些不幸事故发生、导致无法工作,那谁来负责家里的开销?在这种无法预料的情况下,存款固然能暂时缓解窘境,但是长期下来,再深的金矿也会有崩塌的一天,所以人们需要收入保障的计划。

如果Mr Lee想要更深入了解这方面的资讯,笔者建议他咨询有经验的理财师,为他现在的财务状况做更详细的分析与规划。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT