债务时代四之四:债务拆弹考功夫

前言

ADVERTISEMENT

你知道穷人和富人有什么分别吗?《从负翁变富翁》是这么说的:富人之所以富,在于懂得用钱滚钱将财富做大;穷人之所以穷,在于只懂得以债养债,结果就穷上加穷。

因此,深陷债务泥泽的家庭、企业和国家想要摘除“负翁”的名牌,学习经营负债是一条不可不学的自救之路。现在,就一起来听一听专家教路,让你无债一身轻。

债台高筑全球“新常态”

世界银行《全球债务狂潮》报告对1970年以来100多个国家发生的4次重大债务积累进行全面研究,发现自2010年债务积累开始以来,发展中国家的债务占国内生产总值(GDP)比率攀升了54%,至168%。

平均来看,这一比率每年上升约7%,相当于上世纪70年代拉丁美洲债务危机期间增速的近3倍,而与之前债务危机不同的是,此次债务增长的范围非常广泛,不仅包括政府债务,也包括家庭和企业债务。

历史证明,发展中国家债务大规模激增,往往伴随着金融危机的发生,将对经济和人民造成巨大的代价。从理论上来说,不管一个国家负债有多少,国民还是可以继续从事经济活动,但历史教会我们的是负债对国家影响非常大,足以创造泡沫和带来毁灭性的冲击。

麦肯锡的报告显示,负债过高无法偿还是每一次金融危机爆发的导火线。全球金融危机让我们领悟到一个国家如果债台高筑,不论负债者是政府(如希腊、意大利)、家庭(如西班牙和美国)或金融机构(如爱尔兰、英国),都会对其经济造成冲击。

不过,罗马不是一日建成的,这个古代帝国也是耗了500多年才走向衰亡的。因此,纵然当前全球公共、企业和家庭债务庞大,债台高筑也已成为全球经济的“新常态”,短期内没有解药,所以无论是政府、企业和家庭都要好好学习如何与债务共处,同时想方设法为下个债务危机拆弹。

国债高企

须财政改革

与其他债台高筑的国家相比,我国联邦政府现有债务占GDP比重无疑仍处于“安全和可管理”水平,但这并不意味着大马决策者应放慢财政改革的脚步,因为更多的财政调控空间,对应当前不明朗环境是至关重要的。

政府债务可持续性指标显示,我国政府的债务负担虽仍未达顶点,但决策者须警惕,因为政府需要财政空间来进行经济发展,同时也需抑制长期财政风险升温。

数据显示,截至2019年6月,我国联邦政府债务占国内生产总值(GDP)比重为52.7%,逼近政府自定的55%举债上限,也钳制政府进一步举债的能力,因此要想达到财政平衡,方法只有两个,那就是开源和节流,而这就需要大刀阔斧的财政改革了。

削减开销

减低融资成本

首先,紧缩赤字。我国独立至今,只有少数几年录得财政盈余,财务管理水平实属不及格。因此,要想减低债务,首要就是勒紧腰带,准备过苦日子。糟糕的财政状况会引起市场对偿债的能力,从而提高融资成本,因此要想减低融资成本,那就得乖乖削减开销,让投资者看到削减赤字和债务的决心。

要减少开销,当然得从庞大的公务员下手。政府每年单是公务员的薪资和退休金就占了营运开销的一半,如果不对过于臃肿的公共领域进行瘦身,甚至是削减福利,国家仍然不能“量入为出”,政府和社会依旧背负着沉重的负担,本就财政窘迫的我国恐怕真要陷入破产的境地了。

再来,政府想要扩大财政收入,就得从税收改革做起。联邦政府税收实在太少了,占GDP仅13.8%,远比韩国的17.4%少,也低于新加坡和泰国的14.2%。

我国税收不足,全都是政府太慷慨所致,一系列的税务减免和奖掖让公司税得以减低,甚至是全面抵销税单,同时现有税务条例也未能攫取非正式经济活动收入,导致整个税制出现疏漏。

检讨评估税收系统

经济学家说,我国税收系统已太久没有检讨重新评估了。

“我们只在过去进行特定调整,但并不是大规模的改革。我们不能预期能在一天内完成改革,但也需意识到少许的改革就能对经济带来显著影响。”

要扩大税收,推介新税自然是最快的方法,而政府也透过落实糖税、数码税等新税来扩大税务基础,但别忘了课征太多的税也会带来反效果。因此,税务专家就建议政府跟上国际趋势,对税务奖掖制度进行改革。

“作为发展中经济体,税收奖掖结构可能是我们最薄弱的一环。我们虽然在吸引投资方面付出许多努力,但却也可能让有心人士有机可乘,因此现在政府退后一步,评估现有税收优惠政策有效性的时候了。”

其中,政府应审查极力推动的产品或活动的清单,确保所获得的投资远超过税收损失,同时促进研发、技术、创新和环保进程。

不过,这些措施能否达到预期效果,关键取决于经济能否强劲复苏,因此改革的重中之重应放在刺激经济增长上。我国经济迟迟未能发挥出全面潜能,已反映出经济增长模式存在问题,缺乏强而有力的经济支撑点和增长速度。

经济学家认为,中期经济的增长潜力对改善财政状况至关重要,因此从根本上来看,我国必须逐步转变经济增长方式,重新找到内生增长动力。

“我们应该鼓励创新,提高对科研教育的投入来重振创新的动力,这样才能恢复经济发展的活力,重塑经济稳定增长体制。”

盈利追不上

企业减债4部曲

举债扩张,往往是企业应对盈利增长放缓采取的必要手段,但若是业务巨额资产负债表扩张了,可盈利却起不来了?

这就是大马企业面对的困境,也是企业债持续攀升的重要原因。数据显示,我国企业盈利增长速度日趋缓慢,其中马股上市公司的盈利近年来更仅录得单位数增长,远逊于中国与新加坡企业的双位数成长。

盈利起不来,债务却越来越重了,这样可能导致企业现金流出现问题,从而抑制增长潜能。

提高收入 库存管理

债务重组 财政紧缩

因此,想要降低企业负债,首要条件就是提高收入。最直接有效的方法就是提高销售,你可以在能力许可的情况下,向购买越多产品的客户提供奖掖,甚至是其他各种手段将更多的产品往外销。只要你有能力卖出更多产品,你就有能力利用额外收入来减低公司债务。

再来,就是库存管理。库存是吃掉企业盈利的凶手,如果企业囤积价格波动较为敏感的产品,万一库存过多来不及出清,而市场价格已经下跌,这就会造成公司面对折价损失。

库存过多也会造成营业活动净现金流出,导致财务结构恶化,对公司经营效率极为不利。因此,公司可以检查当天的库存销售比(DSI)、现金转换周期(CCC)等指标来有效地管理库存。

第三,债务重组。税务专家指出,重组债务不一定会减少企业的总债务,但却可以带来更多的现金、更多的可支配收入和减少营运资金所需的债务。债务重组的模式有很多种,其中最普遍的就是与供应商达成更长或预定的付款条件、拉长还款期或降低利率。

“以降低利率来说,如果一家公司为自己的贷款支付较高的利率,而当前利率明显较低,公司应该寻求对现有债务进行再融资,主要是这将大大减少利息支出和每月付款,从而改善公司的盈利能力和现金流量。”

债务重组是企业改善财务状况最直接和有效的方法,国际货币基金组织(IMF)《企业债务重组的收益和成本:韩国估算》报告发现,企业透过债务重组获得更多的资金投资,而相关投资又带动了未来几年劳动力增加0.05至0.1%,这将提高韩国未来GDP增长0.4至0.9%,从而弥补了债权人蒙受的损失。

“我们发现,企业债务重组将对债权人带来一次性成本,而这些成本相等于GDP总值的5.3至5.8%,但这些都可被未来每年公司投资约占GDP的0.45%所抵消。企业债务重组也将对就业带来一次性影响,相等于GDP总值的0.4至0.45%,但这样的数字将获随后几年额外就业0.03至0.04%抵销。”

不过,值得注意的是,企业债务重组对经济和就业的影响需要长期才能浮现,IMF报告预估公司债务重组带来的累积利多,至少需要10至12年才能全部抵销一次性成本。

最后,就是财政紧缩,做好准备过苦日子的准备。解决债务的另一种方法是降低经营成本,这样与增加销售一样,能让企业使用释放出来的现金更快地偿还债务。譬如,企业可检讨占每月开销最大比重的固定费用,例如办公空间租金和水电杂费,并考虑透过搬迁至租金更便宜的地方,或转租未使用的空间来节省成本。

家债天高

从提升收入着手

国行在《2019下半年金融稳定检讨报告》指出,我国家债持续增长,其中以月收入不足3000令吉的家庭最为脆弱,而这与低收入息息相关。要想降低低收入群的信贷危机,最重要的是如何强化家庭收入。

经济学家认为,提高最低薪金制及持续为低收入的B40族群提供收入援助固然是解决生活费高涨的方法之一,但长贫难顾,要想彻底解决问题就得从提高收入做起。

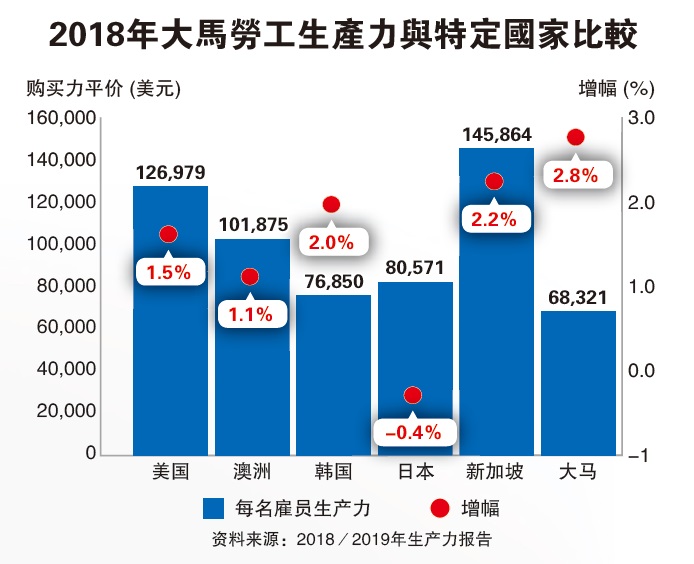

数据显示,收入与生产力息息相关。经济合作暨发展组织(OECD)指出,大马总体生产力依旧疲弱,经济也持续依赖非资讯通讯科技的资本累积,结果使得我国生产力持续落后多数发达经济体。

大马生产力仅是美新一半

以购买力平价(PPP)来看,我国去年生产力仅为美国和新加坡的一半。虽然大马生产力仍领先泰国、中国、印尼、印度和越南等区域同侪,但这些国家的生产力增速远比较大马为快,我国若不加紧脚步,未来生产力可能被他们抛在后头。

经合组织报告认为,人力资本发展是大马提高劳工生产力的关键,而我国当前太过依赖中低技能劳工,高技能劳工占总就业人口比重仅27.2%,低于官方预期在2020年达到的35%目标,而这就导致了劳工素质仅贡献2001至2018年实际GDP增长约8%,远低于经合组织国家平均。

经济学家说,高技能劳工是促进创新和科技采用,甚至是引导经济升级,以释放潜在经济增长的关键,因此政府应努力加强优质人才的培育,以扶持大马崛起为发达和包容性兼具的经济体。

“政府可以考虑透过为公司提供财政或财务奖掖,以鼓励他们提升员工技能和生产力。一旦底层员工的生产力提升,他们的薪酬也将随之增加。”

落实负责任信贷指南

扶持家债偿还能力

同时,政府也可以采取更多的措施来纾缓生活费高涨压力,并确保收入和就业稳定。此外,政府也需要继续落实负责任信贷指南,以持续扶持家债偿还能力。

另一方面,经济学家说,除了银行透过落实负责任信贷措施来减低脆弱借贷者比例,政府想要抑制家债的进一步累积,就得透过提高可负担房产的供应,因为房贷占总家债的一半以上。

国库控股研究院在《反思住宅:国家、市场与社会之间》报告指出,不论任何州属,我国人民的房屋可负担能力都持续恶化。

报告指出,2012至2014年期间,我国平均房价从17万5000令吉增至28万令吉,复合年均增长率(CAGR)达到23.5%。相比之下,家庭收入的CAGR仅为11.7%,充份反映出我国人民的收入增长太慢,远远落在房价之后。

“其他成本相关措施,例如维持汽车、摩哆车和耐用品价格的低廉和稳定也非常重要,因为这也是家庭信贷增长的重要一环。”

他认为,政府应该采取措施限制个人透过贷款来投资股票等金融资产,以避免金融市场波动造成资产损失,从而加重财务负担。

“个人应该只用储蓄或闲钱来进行金融资产投资,一旦亏损,最多打回原形,但若借贷投资亏了,不仅将背负沉重债务,甚至有可能走向破产。”

强化社会安全网机制

金援陷困家庭

其他措施方面,政府应该强化社会安全网机制。透过自动设置社会安全网,政府可自动向资产负债表有问题,或高消费倾向的家庭提供针对性的财政转移措施,例如失业保险。失业保险计划可在人们失业后给予金援,维持家庭偿还债务的能力,从而纾缓家庭透过去杠杆化造成的违约风险。

最后,政府和银行需要为家债重组提供援手。

政府可以选择建立自愿性家庭债务重组框架(包括减记),或通过发起政府资助的债务重组计划来直接解决家庭债务问题。其实,目前我国已设立信贷咨询与债务管理机构(AKPK)来帮助有债务问题的个人或家庭来重组债务,设法帮助恢复借款人偿还债务的能力,从而防止不必要的倒债问题。

此外,政府也可以向银行购买不良抵押的家庭贷款,再对之进行重组来强化其可负担能力,然后再进行转售,从而抵销初始成本。

不过,可惜的是,强化社会安全网机制、给予陷困家庭金援等措施,都需要政府有充裕的财政空间,而偏偏现在政府最缺的就是财政空间,因此除非政府财务能力获得改善,否则短期内落实的可能性都不大。

结语

贷款是一把双刃剑,用的好就获得一笔额外资金,若用不好则将造成越陷越深的债务泥泽。随着人们的消费观和生活习惯的变化,现在负债率普遍很高,但是处理债务不仅需要懂得使用正确的方式,还要趁早。

负债固然是一件不光彩的事情,但若碍于难以启齿及不及早处理,反而会将自己推入无底深陷的局面。因此,无论是家庭、企业和国家,解决债务问题宜早不宜迟,现在就迈出脱离“负豪”的第一步吧。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT