国油次季巨亏需求疲软‧400亿资本开销难达标

ADVERTISEMENT

李勇坚/李文龙报道

(吉隆坡7日讯)大马国家石油公司(Petronas)第二季蒙受巨亏敲响警钟,分析员认为,由于市场前景不明以及需求疲软,国油今年可能无法达到资本开销400亿令吉的目标,除非油价长期回升至55美元以上价位,国油的资本开销才可能重返冠病前的每年约500亿令吉水平。

分析员表示,由于国油大砍资本开销,减少颁发新合约,上游油气服务供应商缺乏订单填补和赚幅压缩,盈利和资产负债表将可能面对风险。

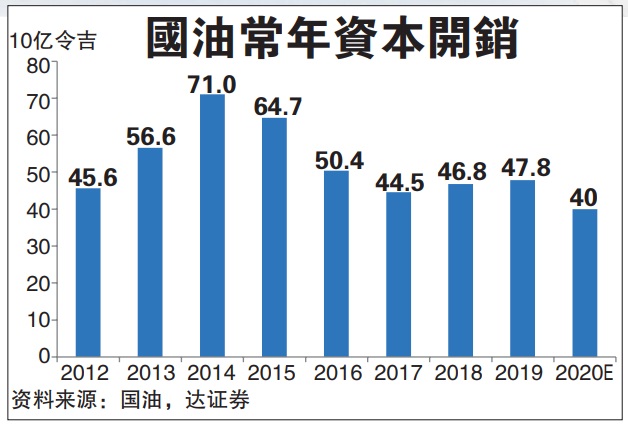

上半年资本开销仅148亿

丰隆研究表示,国油2020年第二季核心亏损7亿令吉(相比去年第二季为获利145亿令吉),令上半年核心盈利下跌73%至78亿令吉,业绩疲软主要由于油价低迷。

“上半年资本开销只有148亿令吉,只占原定全年400亿令吉资本开销的37%。”

由于冠病冲击,国油早前表示将削减21%资本开销和12%营运开销,丰隆表示,国油上半年资本开销148亿令吉(按年跌7%,其中国际和国内开销分别占45%和55%),符合该行预期(预测全年为350亿令吉)。

“尽管油价复苏,但营运现金流显著疲软,我们相信,国油全年资本开销将略低于原定的400亿令吉。”

国油上半年营运现金流263亿令吉(跌41%),为逾5年来最低,因此相信国油可能减少部分资本开销。

布兰特油价和液化天然气价格已经从跌点反弹,但需求仍然受到冠病疫情的严重冲击。

油价需企55美元

资本开销才能重返500亿

“我们相信布兰特油价需要企于55美元水平至少一年,国油才可能回到冠病爆发前的每年大约500亿令吉的资本开销。”

该行保持2020年油价预测为44美元,以及对该领域保持“中和”评级。

达证券则表示,国油上半年净亏损170亿令吉,其中包括了在第二季认列57亿令吉资产减值损失,核心净亏损65亿令吉,主要受到上游业务疲软影响。

第二季资本开销63亿令吉(按季跌26%和按年跌15%),这是和该集团削减开支至400亿令吉(按年跌16%)的策略一致。

达证券保持预测今年布兰特油价为45美元(目前为43美元,今年至今41美元,最高为69美元,美国能源资讯局预测为41美元)。

派息料減少

据国油表示,2020年派息胥视可负担能力而定。达证券认为,国油的年杪业绩,将是股息预期的指引。同时,该行相信,随着国油和砂拉越政府针对销售税纠纷达致的最新结果,相信国油可能会保留更多现金。根据报道,国油已经撤销对20亿销售税的上诉,未来每年可能都须支付5%销售税给砂拉越政府,而沙巴州也可能追随砂拉越的做法,要求更多销售税。

料保留更多现金付销售税

大马投行表示,由于国油拥有640亿令吉现金,和3510亿令吉储备,加上该集团有望在下半年转亏为盈,预料国油在年杪仍将派息,但幅度可能会减少。

上半年合约大跌62%

冠病风险犹在

达证券对油气业保持“减码”,由于油价低迷,石油公司(包括国油)将大砍资本开销,这将导致已经供应过剩的市场,竞争更为激烈,租船费和船队使用率将大跌,上游服务供应商将面对盈利和资产负债表的风险,因为缺乏订单填补和赚幅压缩。

“冠病逆风一日不消散,目前的下跌周期将可能持续。”

上游业者恐重陷亏损

该行指出,如果油价逆风持续,上游服务合约商可能重陷亏损和面对清盘风险。

即使油价V形反弹,石油公司可能仍然无意提高资本开销,除非有迹象显示油价可长期持续上涨。

据国油表示,其组合将转移至液化天然气和再生能源,意味着可能减少上游新项目的投资。

大马投行表示,2020年上半年,本地公司获颁的新油气合约下跌62%至22亿令吉,而最坏的跌势还未到来。

不过,大马投行仍乐观,建议“加码”该领域,该行认为,尽管油价持续波动,但下跌周期可能已经触底,今年4月是油价最坏时刻。

油价在4月22日跌至14美元低点,目前已经回升至42美元,因为美国原油库存从5亿4100万桶的高峰,下跌6%至5亿零800万桶。因此,该行保持预测今年油价介于40至45美元,明年为45至50美元。

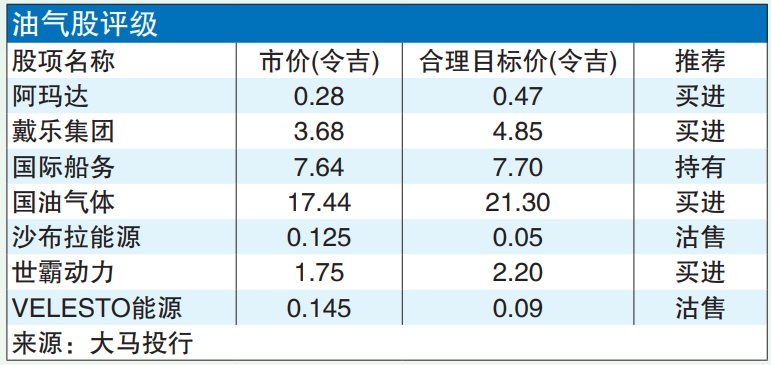

该行建议买进国油气体(PETGAS,6033,主板公用事业组),同时看好戴乐集团(DIALOG,7277,主板能源组)、世霸动力(SERBADK,5279,主板能源组),以及国油化学(PCHEM,5183,主板工业产品服务组)。即便是阿玛达(ARMADA,5210,主板能源组)可能面对资产减值,该公司的获利能力也已经稳定下来,营运表现有所改善。

次季业绩参差

警惕高负债油气股

大马投行表示,尽管预期国际原油价格持续波动不定,但原油下跌周期料今年4月已达到谷底,该行看好整体油气股未来前景,只对高负债油气股仍持谨慎态度。

该行研究名单下的9家油气公司,第二季度业绩表现好坏参半,其中2家超越预测及2家则落后预测。阿玛达业绩超越预期,主要是过去两年表现欠佳的浮动生产储存和卸载船——阿玛达克拉根作出稳健营收贡献。

沙布拉能源(SAPNRG,5218,主板能源组)则出现惊喜跑赢大市,特别是工程和建筑业务的赚幅走高,以及较高资产使用率支撑。

该行指出,第二季表现不佳的是VELESTO能源(VELESTO,5243,主板能源组),因钻机使用率较低,疫情期间的安全费用较高。由于较低原油价格,使国油化学产品价格受拖累而大幅下跌。

国油气体阿玛达升级为“买进”

该行将国油气体及阿玛达升级为“买进”,这使该行现有5家公司给予“买进”,2家“卖出”和1家“持有”。

油气股2020财政年第二季核心净利按季扬升19%至16亿令吉,这主要是归功于沙布拉能源由大幅度亏损转为稍有盈利所致,预料接下来几个季度将无以为继。同时获得阿玛达、云升控股(YINSON,7293,主板能源组)、戴乐集团以及国油气体等支持。若是不包括沙布拉能源,整体油气业领域核心水净利将按季下跌31%,这由于国际船务(MISC,3816,主板交通物流组)较低的油轮收费率,以及国油化学产品平均产品价格走低。

该行对特定高负债油气公司保持谨慎,上游石油服务需求急降下,该行对资产负债率较高的公司(例如沙布拉能源)保持谨慎,因为该公司需要在今年底重组100亿令吉的债务。

VELESTO能源钻机使用率下降,预料2020年下半年表现将由盈转亏,明年资产负债表风险可能重现。其他油气股的情况较为舒适,持别是世霸动力最近发行了10%股票配售,阿玛达则已将13亿令吉短期债务,重新分类为长期债务,主要受到较高资产使用率支撑。

该行看好国油气体,因该公司拥有良好的资本结构策略和稳健盈利基础,从而转为偏高的周息率。

该行也推荐戴乐集团及世霸动力,主要是它们具有稳健的非周期性油槽终站和维护-基础营运,而国油化学股价表现,则与近期油价回升息息相关。

阿玛达年底仍可能会遭受资产减值,惟它的浮动生产存储及卸货船-阿玛达克拉根的营运绩效获得改善,从而稳定了核心盈利能力及更强劲的资产负债表。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT