iPhone12掀换机潮 大马电子股齐欢唱

(吉隆坡22日讯)苹果iPhone12预订量强劲,有望掀起新一轮的超级换机潮,丰隆研究相信供应链将大为受惠,大马电子制造服务(EMS)供应商也将同欢共乐。

ADVERTISEMENT

苹果iPhone12和Pro系列手机预订量在台湾、美国和中国捎佳音,可能释放出超级换机潮讯号,丰隆研究对此不感意外,主要是华为禁令影响手机出货量,以及旅游禁令促使国际旅客将预算转向消费电子产品。

科技业盈利料劲增

“苹果手机热销将使供应链受惠,同时5G射频也证实非由高通(Qualcomm)独吞,这将扫除其他射频供应商受威胁忧虑。”

丰隆研究相信在爆量需求扶持下,科技业有望录得多年强劲盈利增长,并看好多数科技公司最新季度盈利将创下历来新高,因此上调领域评级至“加码”。

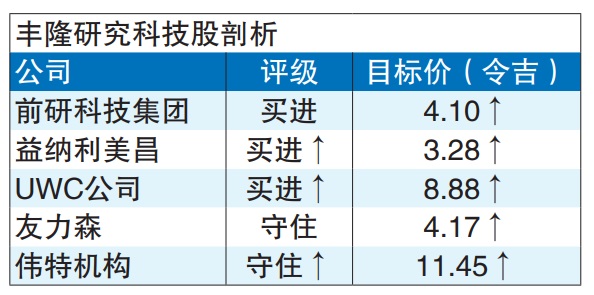

“虽然我们一般较为青睐供应链前端公司,但我们仍将益纳利美昌(INARI,0166,主板科技组)纳入前研科技集团(FRONTKN,0128,主板科技组)和UWC公司(UWC,5292,主板科技组)在列的投资首选名单。”

前研科技益纳利美昌受看好

该行指出,前研科技集团涉足国家战略和安保重心的顶尖半导体前端供应链,预期在全球半导体荣景持续、强劲晶片投资、尖端镜片科技,以及强劲资产负债表可扶持台湾半导体业务扩张,未来前景料持续正面。

“随着高通不会独吞iPhone射频晶片,我们对益纳利美昌前景有所改观,并相信iPhone12超级换机潮可能带领公司重返昔日荣光,同时光学成像业务在更多客户多元化和结盟下,也有望进一步改善。”

丰隆研究补充,UWC公司日趋涉足半导体前端供应链,加上产品需求殷切,以及中美贸易战导致更多公司将生产线转出中国,集团有望从中受惠,上调2021至2022年盈利4%和17%。

其他科技公司前景也大有改善,丰隆研究考量友力森(UNISEM,5005,主板科技组)在关闭亏损连连的巴淡(Batam)厂房、美元升值、中国天水华天公司协同效益发酵和强健的资产负债表等利多扶持,上调2020至2022财政年盈利29至32%。

“不过,我们忧虑天水华天公司可能脱售友力森部份持股来满足公众持股要求,恐导致股价停滞不前。”

至于伟特机构(VITROX,0097,主板科技组),丰隆研究相信全球半导体领域大举迁移、扩张和多元化订单,将提振公司产品需求,上调2020至2022财政年盈利目标7至41%,但估值仍高可能成为股价走高的障碍。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT