联昌拟退出泰商银市场 放眼降10亿成本

(吉隆坡28日讯)联昌集团(CIMB,1023,主板金融服务组)可能退出泰国的商业银行业务和重组新加坡的商业银行业务,以达到2022年减少8亿至10亿令吉成本的目标。

ADVERTISEMENT

同时,该集团在针对性援助计划下重组的贷款占总贷款的10%,比预期的20至30%低,大马投行在出席联昌集团的汇报会之后表示,在Forward23+策略(前进23)下,该集团放眼在2020年减少5亿令吉的营运开销,以及最终在2022年减少8亿至10亿令吉成本。

为了降低成本,该集团已经冻结请人和优化行销开支。但是,要在2022年减少8亿至10亿令吉成本,仍然有很大差距。

“减少成本的计划包括:退出泰国的商业银行业务,将可降低2020和2021年的财报;降低后端成本(backend cost)和重组新加坡的商业业务,以及节省印尼商业银行业务的开支。”

第三季拨备续高企

此外,该集团对所有关键市场作出进一步的拨备,因此第三季的拨备将保持高企。

在大马实施针对性的援助计划后,该集团已经对大马业务作出进一步保守的拨备。在新加坡和印尼,则是对问题贷款增加拨备。

各领域贷款方面,大马的消费者贷款拨备高于其他国家。在非零售贷款方面,该集团密切监督数个受冠病冲击领域的贷款者。

根据该集团表示,在近期大马实施有条件行动管制令和印尼封锁令后,对资产素质的冲击仍然不明朗。

管理层保持2020和2021年累积信贷成本150至200基点的指引。

该集团第二季暂缓还和重新安排还贷期的贷款金额共占国内贷款的66%,在暂缓还贷措施结束后,目前这类贷款只占总贷款的10%。

同时,该集团第二季的航空领域贷款占0.3%,近期保持稳定比例。

大马投行表示,该集团因为之前的收购活动而拥有97亿令吉商誉,目前正考虑注销部份商誉以提高股本回酬率,但不会在2020年进行。

“我们相信,任何从注销商誉所带来的股本回酬率好处,代价将是该集团的盈利先受到打击。”

管理层保持2020年净利息赚幅为10至15基点的指引。

由于大马的收费和交易收入大增,该集团第三季非利息收入将表现出色。

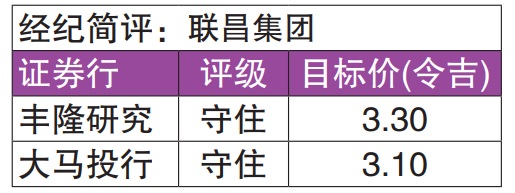

丰隆研究表示,整体而言,该集团对第三季表现持审慎看法,但保持2020年的指引。

该集团表示,如果隔夜政策利率再度降低,以及冠病危机进一步激化,净利息赚幅和净信贷成本(MCC)的目标可能必须调整。丰隆则已经假设其净信贷成本为227基点。

丰隆表示,在针对性援助计划下,联昌重组10%的大马贷款,低于20至30%的指引。

财测不变 估值合理

丰隆研究保持财测不变,并认为联昌的估值合理,其股本回酬率比过往和行业平均低3%,股价具吸引力,外资持股为10年最低水平,加上短期冠病逆风,目前该股的风险报酬处于平衡水平。

联昌集团预计在11月6日公布印尼商业银行的业绩,以及在11月24日公布集团业绩。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT