夫妻月入8000 想买房想提早退休

你好,我姓徐,今年40岁,已婚,现与父母同住,我们夫妻希望可以买到一间理想房屋,过二人世界的生活。

ADVERTISEMENT

我们有两大理财目标:

(1)买一间理想房屋,有地最好,RM500,000至RM700,000。

(2)希望可以50岁退休,到时夫妻两人可以做自己喜欢做的事。

请问:我可以做得到吗?还有甚么是没考虑到的或不足的?像我这样的年纪才来理财规划会太迟吗?

答:从徐先生的资料,我们可以为他做以下分析:徐先生的基本流动现金为:

基本流动现金比率=现金或现金资产/每月总支出

=400,000/3,000=133.33个月(标准为3到6个月)

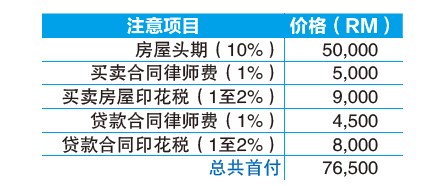

徐先生目前的基本流动现金比率是133.33个月也就是维持在健康比率。买一间理想的房屋是每一个人的梦想,因为拥有自己的房子是一件非常光荣的事情也能够代表著两夫妻努力工作的成果。那买房子首要考虑的条件是舒适度、地点、价格、选对户型,自身经济能力,周遭的环境和邻居等等。所以,买房是大事也不可以著急,否则就会等于把自己限定了。其实房子不是说越大越好,住处的大小需要以人数来定。如果房子买的大,然后只有两个人居住反而会显得冷清和空虚。所以买理想房子应该以舒适度和各种因素为前提,价格是其次的关键。屋子越贵,印花税就越高,律师费也需要给比较多。以RM500,000的房屋来做计算:

这是基本要准备给买已建好的房屋的首付和贷款所需要的手续费用。如果买了房后,贷款会在增加每个月的费用然后减少基本流动资金。每个月所需要还的贷款是RM1,921.57,以目前3.1%和30年的还期也就是还到70岁。贷款的债务供款比率为:

债务供款比率

= 每月总共款 / 每月总收入

= RM 1,922 / RM 8,000

= 24.025%

徐先生的债务供款比率是24.025%,维持在健康水平的35%以下。徐先生是可以买房子的,因为这个房子的价格还是在徐先生能负担的范围以内,也就是说在短期内徐先生是拥有充足的资金来偿还贷款。只要徐先生能持续维持自己的收入来还房贷就不会有太大的问题。

徐先生也能如愿的享受住在自己的屋子的喜悦和过上美满的二人世界。

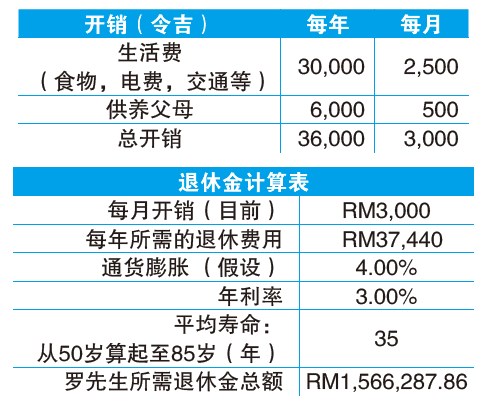

假如徐先生想要在50岁退休,那所需要的退休金也比较高。退休金的计算以35年来做计算:

以目前的储款是没办法如期退休的,因为现需要的退休金是RM1,566,287.86。然而,徐先生还有10年的时间去筹备钱来退休,但同时也需要把房贷处理好。所以,徐先生的退休生活可能没办法如愿到时的完成,反而还要持续地去努力到达目标。

徐先生要知道自己退休还需要再还贷款和生活费,所以现在要做的是厘清自己想要的退休生活。徐先生总共需要还的贷款是RM691,767。那到了50岁后,徐先生还是需要持续地去摊还其余的贷款RM461,127。

从以上的分析,理财规划永远都不会太迟,源于财富都是靠累积起来的。徐先生现在买房子是不会面对财务问题,因为基本流动现金比率是处于健康状态。那假如要买房子应该要考虑的重点:

a.徐先生的退休计划可以再做调整吗?

b.徐先生是否拥有储款计划?

c.徐先生的财务保障足够吗?

这几个问题与徐先生的退休计划息息相关。其实,目前徐先生没有面对财务问题时,这正是要未雨绸缪的时候。虽然,徐先生需要庞大的退休金,但是只要在生活上做出一些调整也能更好的享受生活。

在退休前,徐先生还是拥有10至20年去筹备未来需要的退休金,那在这个时间里,徐先生是有工作能力去获得更好的收入。

退休迟和早也是对过后生活质量的一种抉择。越迟退休就能赚到越多的金钱。也可以说是更好的去储蓄和去策划以多方的方式去衡量费用与存款。多数人进行现金储蓄而非投资,无法从投资工具中获益。极少数人认为他们有足够金钱投入市场,或者认为现金储蓄比投资更安全。储蓄主要是为了不要出现“早知道就存多一点”的要点。那保本和保值也是保障财富的方法。

市面上有各种各样的储蓄计划,提供较高回酬,让人能够锁定财富,是值得去探讨和了解的。因为随著时间的变化和改变,钱会不断贬值,让每一个人知道与了解正确的存款才是致富的王道。保值就是使货币或财产不受物价变动的影响而保持原有价值。然而,财务保障就是要保护好自己已经赚到了的财富,也能确保老年的时候不会被巨额的医药费或意外而影响生活。

每个人都不会想要在退休的时候去烦恼医药费用和财务损失费所带来的灾难。所以,理财就是要把基本的医药保障和意外保障都准备好以防不时之需。假如没有足够的财务保障就会轻易地受到突如其来的疫情和金融风暴的影响源于害怕和不够保障能力去面临风暴。因此,财务保障必须在风暴来临之前做好完全准备。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT