区域赌场争高端大众客户 云顶大马恐处下风

(吉隆坡19日讯)受中国新法规影响,该国前往世界各地赌场的贵宾客户可能减少,促使各地业者纷纷转向扩增高端大众市场,分析员认为,与税务结构更为有利的澳门和新加坡业者相比,云顶大马(GENM,4715,主板消费产品服务组)处于下风。

ADVERTISEMENT

艾芬黄氏研究表示,过去10年中国贵宾客户市场都是各地赌场必争之地,随着中国博彩条规收紧,相信这类客户将大减。

该行说,中国2020年8月宣布收紧跨境赌博刑法,并在今年1月进一步扩大执法范围,可是由于世界各国依然封锁边境,这项措施的影响尚未反映在多数赌场的业绩上。

该行指出,尽管禁止入境国家名单尚未发布,但相信菲律宾、柬埔寨和缅甸等东南亚国家可能首当其冲,因为这些国家的赌场主要通过中介引入中国客户。

该行认为,大马赌场因为并未以“赌”为卖点,也因回扣不诱人而没有积极通过中介吸引中国贵宾客户,相信不会列入中国政府的名单。

中国新禁令

马新或逃过一劫

该行说,除了大马,新加坡也可能逃过一劫,虽然两者固然可以从中受惠,但相信最大受益者还是澳门。

不过,该行说,由于大马的贵宾客户博彩税不低,这类客户的数量向来都少于菲律宾及柬埔寨等同业,因此即便邻国对手流失这类客户,相信大马赌场受惠也不多。

该行表示,为了减少贵宾客户流失冲击,澳门和新加坡赌场都已放话转向争取利润更高的高端大众客户,惟预期这类客户的“贡献”依然少于贵宾客户。

该行指出,由于大马赌场无法吸引大量贵宾客户,因此一直都专注于耕耘国内与东盟高端大众市场。

该行认为,云顶大马斥重资推进云顶高原综合旅游计划(GITP),以提高对高端大众客户的吸引力,短期内固然有利,但随着对手纷纷效仿,其竞争优势将会逐步减少。

该行补充,受税率影响,新加坡和柬埔寨的赌场可以提供比大马业者更诱人的优惠,而且他们也会因为中国客户减少而加大行销活动。

“不过,我们认为,其他对手仍需要一段时间才有办法追赶上大马,毕竟高端大众客户向来较为忠诚,不像贵宾级客户那样容易受到回扣影响。”

国内客户料可持稳

艾芬黄氏研究表示,随着高端大众市场竞争加剧,区域对手也能够凭藉更有利的税务结构提高竞争优势,大马赌场可能选择“牺牲”部份赚幅捍卫市场份额。

“云顶大马曾提及,该公司的赚幅可能无法回到冠病前水平,因为他们会为了保住竞争力而降低利润。”

该行指出,尽管区域业者竞争加剧,但相信云顶大马包括贵宾和高端大众阶层的国内客户可以保持稳定,这些客户在2019年占了该公司超过80%客流量。

该行看好云顶高原的新户外主题乐园启用后,客流量将大增,可鉴于国内市场早已相对饱和,这限制了客流量成长率,因此云顶高原的长期业务增长更倾向于来自客户消费额的提升,甚于游客数量的增加。

整体而言,该行尽管看好博彩业今年可以因低比较基础而稳步复苏,但碍于市场竞争白热化,决定将评级保持在“中和”。

该行也维持云顶大马和控股公司云顶(GENTING,3182,主板消费产品服务组)的“守住”评级,目标价分别是3令吉12仙和4令吉83仙。

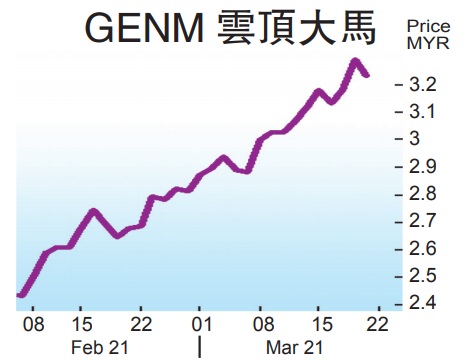

今日闭市,云顶大马跌11仙至3令吉18仙,云顶起4仙至5令吉53仙。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT