经济重启 低息环境 产业建筑建材料复苏

ADVERTISEMENT

(吉隆坡25日讯)国内经济活动在今年逐步重启,加上疫苗接种计划进展顺利以及目前低利率的环境,分析员认为,去年深受打击的产业、建筑及建筑材料领域将摆脱去年的颓势,进入恢复阶段。

大华继显研究指出,房地产的需求自去年第四季起超越市场预期,料将能带动发展商今年的售量,同时也将对建筑业产生积极的溢出效应,减少建筑业的应收账款风险和潜在的现金流问题,并有望产生更多的建筑工作。

而建筑材料行业也将从中受益,因为对洋灰和钢铁等原料的需求将增加,这些原料通常占项目总投入成本的30至40%。

评级维持“符合大市”

不过,该行认为复苏可能只属短期,因此将上述3个领域的评级维持在“符合大市”。

该行指出,长期估值仍取决于实际的经济复苏情况,以及会否在未来进一步降息,政府相关津贴等因素,都将影响该领域表现。

根据国家银行的数据显示,受低利率环境带动,去年第四季的房屋抵押贷款申请额按年激增26%,推动全年的房屋抵押贷款申请额达到2664亿令吉,创下历史新高。同时,去年第四季抵押贷款批准额恢复至37.3%,比去年第三季增加4%。

与此同时,大华继显研究认为,假设现任政府可进一步巩固其政治地位,那么重点将转移到刺激经济复苏上,预期今年第二季将会有更多的大型项目的消息。

该行认为,双威(SUNWAY,5211,主板工业产品服务组)和金务大(GAMUDA,5398,主板建筑组)将凭着其在大型项目先前的大型公共项目中的经验,将可能会成为新项目的赢家。

惟该行认为,一切仍取决于政府财务能力,尤其是政府为了抵抗疫情,在数个经济配套注入庞大资金。

产业股方面,该行指出,当前追踪的产业股现较重估净资产值(RNAV)显著折价约60至70%,同时具有0.45%的诱人市净率。

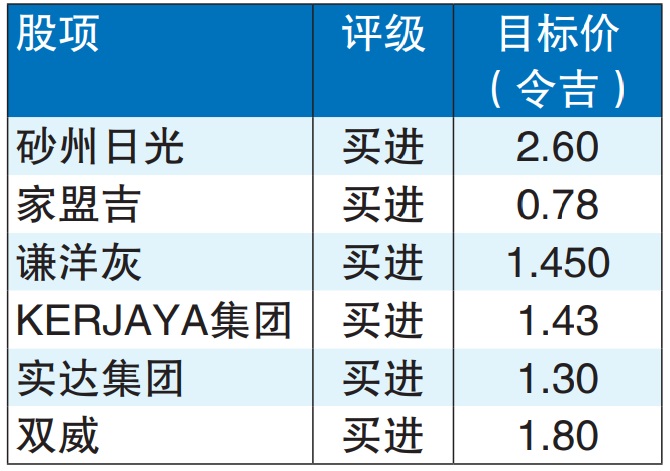

该行首选的产业股是双威(SUNWAY,5211,主板工业产品服务组),同时也将实达集团(SPSETIA,8664,主板产业组)的评级从“持有”

上调至“买进”。该行也上调绿盛世(ECOWLD,8206,主板产业组)及UEM阳光(UEMS,5148,主板产业组)目标价。

建筑股方面,该行维持对家盟吉(GBGAQRS,5226,主板建筑组)和KERJAYA集团(KERJAYA,7161,主板建筑组)买进评级。首选股是家盟吉,目前的交易价格为2021年本益比的7.8倍,该行预期家盟吉将能在今年首季取得强劲的复苏。KERJAYA集团则是减少对政府项目的依赖,有能力获得私营部门的工程项目。

区纬铭/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT