下半年缓步复苏 航空股短期严峻

(吉隆坡2日讯)大马航空业2020年第四季盈利表现逊于预期,肯纳格研究认为,疫苗接种虽让市场看到领域复苏曙光,但预期航空旅游需求最快会在下半年缓步复苏,短期领域营运条件依旧严峻。

ADVERTISEMENT

正面看待发股筹资

肯纳格研究表示,亚航集团(AIRASIA,5099,主板消费产品服务组)和大马机场(AIRPORT,5014,主板交通物流组)2020财政年第四季表现均逊于预期,虽然疫苗开始接种让市场重燃航空旅游有望迅速恢复正常的希望,但预期需求仅有望从下半年开始缓步复苏。

“从盈利角度来看,我们相信亚航等航空公司在上半年之前,甚至是疫苗广泛可得的情况前营运环境依旧艰难,亚航在乘客量暴跌和现金流挑战下,有融资的必要性。”

因此,该行正面看待集团近期透过发售新股筹资举动,主要是这将解决立即的现金流需求。

“同时,亚航过渡至复苏阶段的工作做得很好,去年12月主要营运数据都较9月有所改善,其中泰国亚航乘客量增加31%、菲律宾亚航载客量翻倍,而印尼亚航乘客量更是大增11倍,这都反映出集团主要业务市场航空旅游需求稳定反弹的事实。”

新营运协议料利于投资者

相比之下,大马亚航第四季载客量为83万4934人,乘载率为72%,主要是去年10月和11月重新落实跨州旅游禁令打击表现。

与此同时,肯纳格研究指出,大马机场在2019年4月宣布政府批准延长其国内39家机场特许经营权期限,从2034年延长至2069年,但双方至今仍未签署的营运协议将成为其未来股价重估的催化因素。

“我们相信新营运协议将利于投资者,并为客流量饱受疫情冲击的大马机场创造长期可持续发展。”

维持“中和”评级

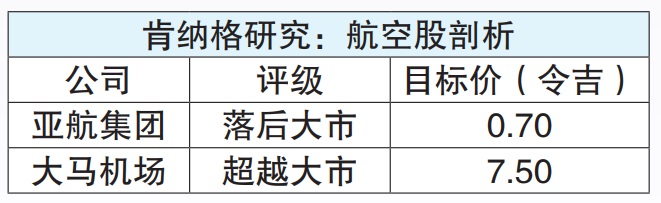

综合以上,肯纳格研究仍维持航空业“中和”评级不变,投资首选占据国内机场营运垄断地位,以及潜存新营运协议带来估值催化效益的大马机场。

随着复苏主题告一段落,亚航集团和大马机场近期回跌。今日闭市,亚航集团走低2仙至1令吉,仍比12月底的88.5仙高出11.5仙或12.99%,大马机场今天收平,报6令吉38仙,与去年底的5令吉92仙相比仍上扬了46仙或7.77%。

洪建文/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT