外资购兴仍高 3月净买58亿债券

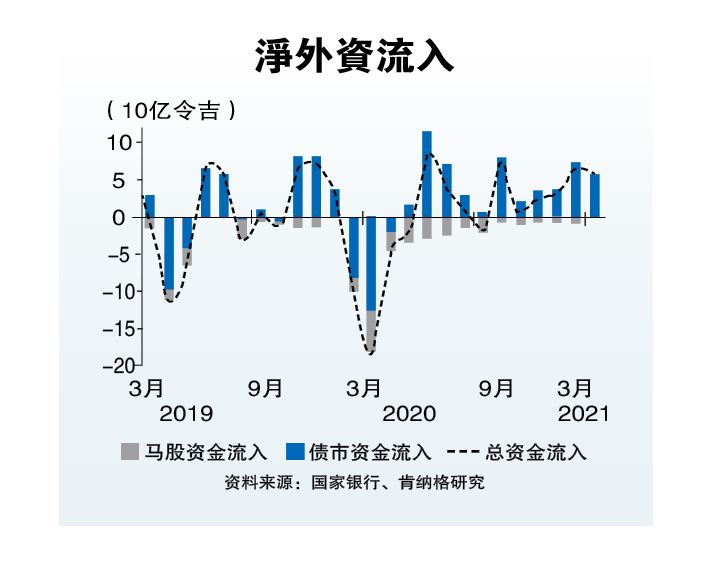

(吉隆坡8日讯)外资3月继续“重债轻股”,连续11个月净买大马债券,分析员相信随着大马与美国公债回酬率差距扩大,加上富时罗素将大马留在富时全球政府债券指数(WGBI)利好消息,短期债市资金流入趋势不会中断。

外资连11个月净买债券

MIDF研究表示,外国投资者连续11个月买进大马债券,但3月净买进额减至58亿令吉,主要受美国公债回酬率上扬影响;总外资持债持续攀升,达到2396亿令吉的4年新高,占总债市比重的14.5%,创下35个月新高。

ADVERTISEMENT

“随着政府宣布200亿令吉的经济与人民强化配套(PEMERKASA)及放宽防疫措施下,资金流获息差扩大及经济复苏乐观情绪吸引,但资金流入幅度受全球债券抛压影响略有减少。”

外资冷对马股

受到资金流入减少影响,外资持有大马政府债券(MGS)比例略降至40.8%,但外资持有政府投资债券(GII)比例则增至8%。

相比债市的热情,外资持续冷对马股,3月外资撤离3000万令吉,连续21个月呈净流出状态,但好消息是撤资幅度显著减少,写21个月新低。

肯纳格研究说,我国资金市场3月净资金流入58亿令吉,略低于2月的63亿令吉。

该行相信在诱人的息差及富时罗素将大马留在WGBI消息将有助债市持续吸资。

“今年3月美国10年期公债回酬率攀升37个基点,至1.65%,而大马10年期政府债券回酬则起45基点,至3.35%,扩大两者平均息差至170个基点,而高息差将使大马债券变得诱人,加上大马留在WGBI内也有助留住外资。”

除了大马留在WGBI利多,BIMB研究指出,国家银行进一步放宽外汇政策,允许商家更弹性出席外汇收入,以及中国需要长达36个月才能完全纳入WGBI,整体影响不会太过显著,预期大马债市的资金流入趋势将延续。

尽管如此,肯纳格研究和BIMB研究双双认为,随着冠病疫情重燃、欧洲变种病毒影响,全球风险厌恶情绪可能重现,并对资金市场带来下行压力。

不过,BIMB研究相信高息差将促使投资者持续涌入大马债市,同时新兴市场增长改善和高原产品价格都将成为吸引资金流入的因素。

马币短期受抑 长期有望走强

马币和利率前景方面,肯纳格研究相信随着美国公债回酬持续攀升,马币短期表现将受抑,但随着接种疫苗人数增加,经济有望进一步开放,马币长期将有望走强,因此维持全年马币兑美元3.95目标不变。

“我们预期国行全年将维持隔夜政策利率(OPR)于1.75%不变,但若短期疫情恶化,国行仍有进一步减息25至50个基点空间。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT