亚通Digi合并 哪一家更有利?

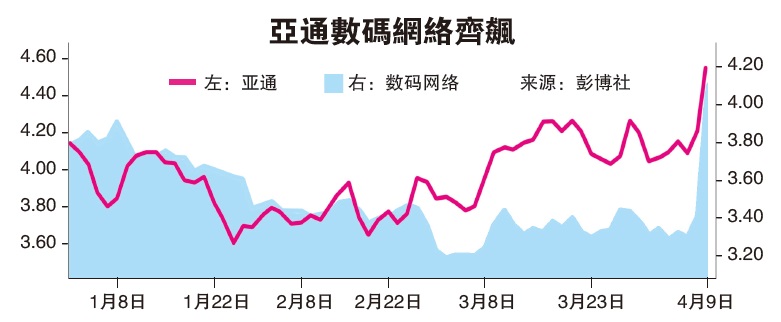

(吉隆坡9日讯)亚通(AXIATA,6888,主板电讯媒体组)与数码网络(DIGI,6947,主板电讯媒体组)合并计划进展消息受市场热烈欢迎,双双股价应声急涨,而数码网络涨幅更胜一筹,跻身全场第二大涨价股,分析员预期此交易对数码网络更为有利。

ADVERTISEMENT

数码网络暴涨71仙

亚通扬31仙

数码网络暴涨71仙或18.93%,升上4令吉46仙,写下自2020年7月以来的新高,交易量达7268万4800股;亚通也上涨31仙或8.16%,至4令吉11仙,为全场第四大涨价股,有4703万2900股易手。

亚通和数码网络大股东挪威电讯(Telenor)已接近达成合并大马流动电讯业务交易谈判,放眼次季签署明确协议,并在年杪或2022首季完成相关合并程序,如获得董事部、股东及监管机构批准等。

这合并企业——亚通数码网络(Celcom DigiBerhad)无论在市值、营收、或盈利层面上,都将会是大马最大电讯服务供应商,预计营收达124亿令吉,营运盈利约57亿令吉(未计算协同效益)及1900万名用户。

其流动服务营收将占市场份额52%,明讯(MAXIS,6012,主板电讯媒体组)为33%,Umobile为15%。

根据最新谈判,亚通与挪威电讯将会在这合并企业拥有相等股权,即各持股约33.1%,而亚通联同数家大马机构基金,即雇员公积金局(EPF)、国民投资公司(P N B)、公务员退休基金局(KWAP),总持股将超过51%,以维护国家利益。

根据最新交易,亚通将会获得相等于合并完成后数码网络的33.1%股权新股,另加现金约20亿令吉,其中数码网络和挪威电讯各占17亿令吉和3亿令吉。

亚通:分拆天地通

视为联营公司

亚通管理层指出,通过合并企业,天地通将会被分拆出去,并视为联营公司之一。

管理层表示,合并也符合亚通调整投资者议案目标,即于2024年从中和利息改进至超过20仙的高利息。

“与此同时,合并后其他目标包括正常化核心营运盈利(PATAMI)超过18亿令吉及运营公司的上游现金超过23亿令吉目标,预期将会保留。”

合并计划处于进阶阶段,目前仍不确定这些讨论将导致任何协议。该交易也有待双方的股东同意、监管机构的同意及其他相关条款。

达证券指出,由于两家业务的合并计划对整体电讯领域来说是利好消息,因这可降低大马已成熟流动市场(截至2020年第三季,大马流动渗透率已达132.8%)的竞争压力。

达证券看好合并计划能够落实,因合并后可享有潜在庞大的协同效益(如营运支出、资本支出、频谱效率、采购等)。

联昌研究表示,相信此次交易成功几率更高,因合并简单、双方可从过去失败中学习、现下的合并需求更大,因政府推行的单一5G批发网络计划。

亚通盈利料稀释6.8%

数码网络上升7.4%

联昌研究表示,若落实当下的合并交易,亚通2022财政年每股核心盈利预测或将稀释6.8%(协同效益发酵前),而数码网络则上升7.4%。

联昌研究预计,协同效益发酵前,天地通在这项交易的估值为2021年财政年预测的企业价值倍数(EV/EBITDA)8.8倍,比数码网络及明讯的当前估值低了23至24%。

“根据其在合并企业的持股份额,假设这获得的20亿令吉现金将用于偿还债务,预期亚通2022财政年每股核心盈利预测或将稀释6.8%。”

不过,分析员预期,合并企业的成本协同效益将可助缓冲影响。目前,亚通并未给予任何潜在成本效益指引,但根据此前所建议的天地通与数码网络合并为70亿至90亿令吉。

资本支出下跌

“不过,天地通与数码网络的未来资本支出也会下跌,因政府5G网络投资影响,我们相信此次协同效益会较小,预期为50亿令吉。”

数码网络方面,该行表示,鉴于亚通的交易估值、加上数码网络的17亿令吉新债务和扩大股本,决定提高数码网络2022年财政年每股核心盈利7.4%(协同效益前)。

与此同时,达证券相信,合并企业的股东将可受惠于更高的股息,因亚通的高股息抱负及数码网络的历来超过90%的派息率。

达证券指出;“此外,虽天地通的分拆将拉低亚通盈利(比较2020年),但也预期可改善(亚通)杠杆指标,从而为未来投资机会带来提供更多的空间。”

联昌表示,假设其在天地通的100%持股,改为合并企业持股33.1%(包括50亿协同效益)及20亿令吉现金后,该行重申的亚通目标价获提高2%至4令吉20仙,同时“加码”评级也获得维持。

联昌给予的数码网络最新目标价则将会考量17亿令吉债务、50亿令吉协同效益及扩大股本的影响。评级同为“加码”,目标价为4令吉55仙,相较此前4令吉目标价,高出14%。

权衡所有因素,达证券决定保留电讯业的“加码”评级。此外,盈利预测不变,维持亚通和数码网络“买进”评级。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT