吸纳原料涨价成本 雀巢业务展望保守

虽然雀巢(NESTLE,4707,主板消费产品服务组)现财政年计划拨出3亿令吉资本开销扩增产能和改善效率,但分析员预期该公司将面对原料涨价等拦路虎,业务展望仍倾向保守。

ADVERTISEMENT

挹注3亿资本开销扩产

该集团今年挹注3亿令吉资本开销,主要用于沙亚南峇都知甲美极食品厂扩产,数字化与自动化程序;为未来10年出口需求做好准备。该集团去年资本开销为2亿9500万令吉。

其电商业务已有双位数的增长率,目前贡献集团总销售的4%营收,相比前期3%。

管理层认为,电商可测试消费者对新产品反应,过后才对传统的设立线下配货中心作出决策。

分析员因此认为,电商平台可补足传统销售平台的不足,提供另一个采购渠道的选择。

达证券认为,该公司面临高原料成本,盈利可能遭受压缩,对此保持谨慎而建议“售出”。

尽管雀巢表示2021年疫苗接种和经济改善,推动更佳的产品需求,但达证券对其盈利压缩保持谨慎。

分析员指出,前期原料价格与产品包装成本增加,首季毛利按年跌1%至35.8%,主要归咎于成本增长。

达证券认为,近期利润继续受压,雀巢只能微幅调高价格,吸纳部份成本涨幅,无法把成本全加以转嫁消费者。

对雀巢来说,该集团长期实践是,到最后关头才考虑起价,而是进行内部成本评估与管控,以保持竞争力。

其沙亚南素食产品生产开始创造销售,分销至餐室、零售商场与线上平台。

达证券维持雀巢今年6亿5400万令吉净利预测,离家消费的形式已复苏,在开斋节期间预期销售增长,并驱动第二季销售动力。

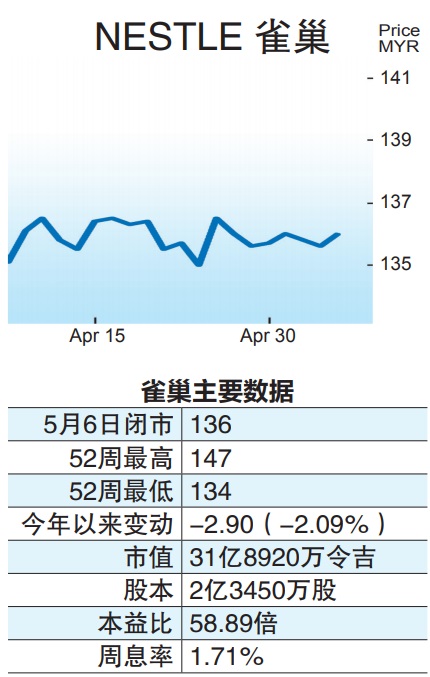

达证券维持“售出”评级和143令吉目标价不变。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT