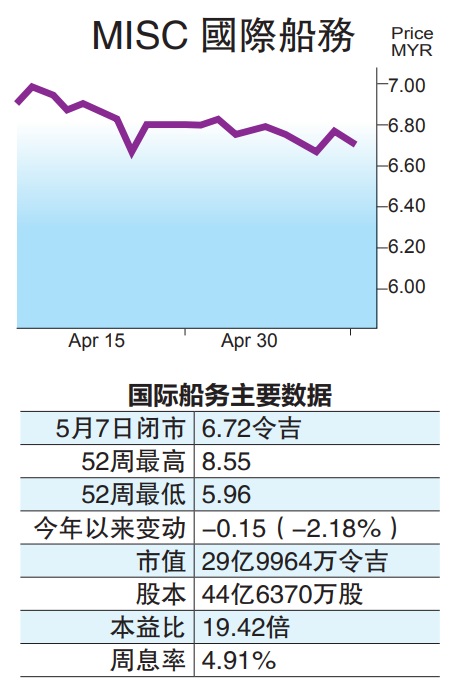

国际船务业绩逊预期运费料触底 盈利展望改善

国际船务(MISC,3816,主板交通物流组)首季业绩低於预期,惟分析员相信油轮运费已经触底,下半年将进一步改善,看好该公司接下来会有更佳盈利。

ADVERTISEMENT

兴业研究表示,国际船务首季核心净利下跌57%至3亿2200万令吉,比预期低17%,主要由於重型工程部门增加成本拨备,以及石油部门盈利下跌90%。

石油部门料下半年复苏

该行认为,国际船务的石油部门料於下半年复苏。超大型油轮(VLCC)现货费率可能已经触底,近期阿芙拉型(Aframax)油轮的船运费也已经微幅增加。

整体油轮市场短期依然面对挑战,但船费应该可在下半年回升,因为预料经济将复苏,以及石油生产国从5月起逐步增加产量。

该集团剩餘3艘超大型乙烷运输船已经交付(2艘在第一季,1艘在4月),另外4艘动态定位穿梭油轮也将在2022年上半年交付。这些船只大多数都有长期合约,应可逐步加强国际船务的现金流。

同时,在认列F P S OMero3的建造收益后,未来两年将有显著营业盈利,尽管资本开销也将因此增加。

该集团透露,仍有信心在2021年实现派发33仙股息。

该行将国际船务2021年财测下调4%,以纳入重型工程部门新增的成本拨备,但保持2022至2023年财测不变。该公司的资产负债表保持稳固,首季净负债比0.24倍。保持“买进”评级,目标价从7令吉71仙上调至7令吉88仙。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT