释放资產价值 杨忠礼整合洋灰业务唱好

(吉隆坡17日讯)杨忠礼机构(YTL,4667,主板公用事业组)整合旗下洋灰业务,获分析员一致唱好,看好整合计划有助释放洋灰资产价值,并加速马洋灰(MCEMENT,3794,主板工业产品服务组)盈利复苏脚步,以赶搭建筑和领域复苏列车。

ADVERTISEMENT

杨忠礼机构整合旗下洋灰业务,以51亿5800万令吉将旗下杨忠礼洋灰(YTL Cement)洋灰资产售予马洋灰,MIDF研究相信这将部份兑现洋灰臂膀价值。

“马洋灰将透过20亿令吉现金,以及发售总值14亿1000万令吉的3亿7550万股新股,以及17亿5000万令吉的不可赎回可转换优先股(ICPS)来支付收购计划。整个计划完成后,杨忠礼集团在马洋灰的有效持股将增至78.6%。”

该行指出,上述交易反映杨忠礼洋灰估值达2021财政年盈利目标的14.7倍,或股价对账面值比(PBV)的2.7倍,较杨忠礼集团的0.6倍估值出现溢价。

“更重要的是,马洋灰现有PBV为1倍,较杨忠礼集团的0.6倍溢价69%,也较杨忠礼洋灰的0.7倍估值溢价49%,整合后洋灰资产有望起到增值效益。”

杨忠礼集团将利用脱售所得的20亿令吉现金偿还杨忠礼洋灰贷款,其中18亿令吉为循环信贷和定期贷款,预估将取得每年6460万令吉的利息节省;其余1亿5100万令吉则做为未来投资。

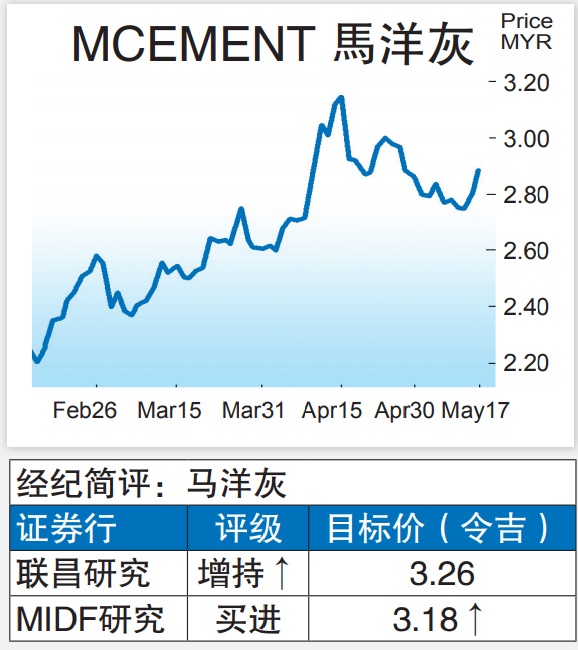

目标价上调至76仙

不过,MIDF研究说,杨忠礼集团即将在未来2周公佈2021财政年第三季财报,因此暂维持盈利目标不变,但杨忠礼集团减持杨忠礼洋灰股权、偿还贷款取得利息节省等因素将影响2022财政年盈利表现,上调目标价至76仙。

“随著目标价调高,我们上修杨忠礼集团投资评级至买进,主要考量上述活动有助释放洋灰资产价值,同时集团45%持股的554兆瓦火力发电厂即将上线将是一大催化因素,加上公用事业、建筑和洋灰臂膀有望从基础建设开销提高和更多大型工程推介中受惠,抵销酒店与产业投资信托短期盈利黯淡冲击。”

马洋灰盈利复苏加速

马洋灰方面,联昌研究对整合计划持正面态度,主要是扩大后马洋灰集团将为投资者提供涉足更大和盈利更高的洋灰业者机会。

“整合后,协同效益和营运效率均有望提昇。扩大后业务也将从经济规模变大,以及本地高达60%市占率中受益。”

盈利料扩大8倍

该行说,透过整合杨忠礼洋灰国内业务,有望立即强化马洋灰营业额和盈利前景,预期2022财政年每股盈利将扩大8倍,2022财政年账面值也将增长18%。

MIDF研究认同,2家公司截至2020年12月31日财政年6个月营业额和净利达到14亿7000万令吉和1亿7610万令吉,且过去3年均有利可图,凸显出强大季营运和财政实力。

“我们相信透过马洋灰整合所有洋灰和混凝土业务,有望进一步强化营运协同效益,但暂时维持盈利目标不变。”

整体来看,两大证券行对马洋灰前景转向正面,其中联昌研究对集团前景更感乐观,主要是将杨忠礼洋灰国内业务注入马洋灰,有望加速后者盈利复苏脚步,以赶搭建筑和领域复苏列车,同时潜在释放洋灰业务价值。

洪建文/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT