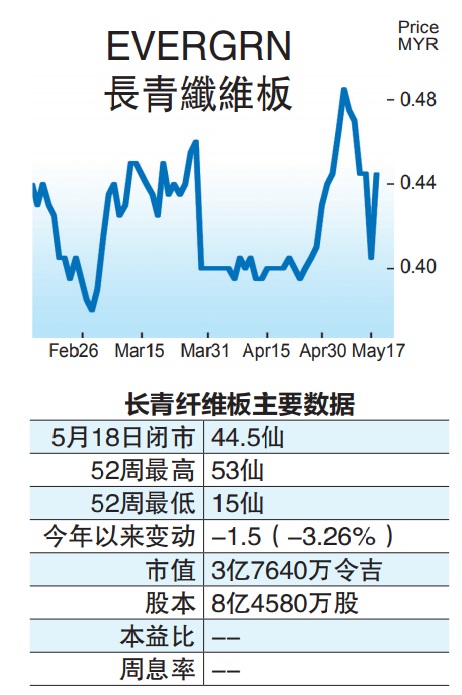

业绩转盈超预期 长青纤维板财测上调

长青纤维板(EVERGRN,5101,主板工业产品服务组)最新业绩转亏为盈,取得750万令吉核心净利,超出市场预期,分析员上调盈利预测和目标价,认为尽管原料和运费成本上升,但大马家具行业前景俊俏,加上该公司产品售价升高,以及强劲需求,将能够支持其未来收益。

ADVERTISEMENT

丰隆研究指出,由於产品平均售价提高,以及货运费用降低,长青纤维板首季转亏为盈,取得750万令吉核心净利超出了该行预期,占该行2021财政年预测的97.4%。

在镶板销售量和平均售价的提高下,长青纤维板在大马和印尼业务的营收分别取得16.9%和18.8%的增长。泰国的产品平均售价虽然有所提高,不过某些产品的延误导致销量下降,抵销了大部份出货量,录得19.2%负成长,导致总营收仅微升2.6%。

鉴於更高的平均售价以及需求强劲,加上更低的营运成本,该行将长青纤维板2021和2022财政年的核心净利预测,从770万令吉和1460万令吉,上调至2110万令吉和3340万令吉。

在进行收益调整后,该行基於2021年的每股账面值0.5倍的本益比计算后,将目标价从65仙提高至68仙,同时维持“买进”评级。

尽管原材料和运费成本上升,惟该行对该集团的前景仍然保持乐观,由於本地家具行业前景乐观,预计所有产品的平均售价将在2021财政年保持增长。

该集团目前的订单也非常强劲,长达2至7个月;该集团还通过将部份供应出口市场的镶板转移至大马和印尼的本地市场,在一定程度上缓解了运费上涨的影响。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT