封锁期上网需求大 马电讯展望强稳

马电讯(TM,4863,主板电讯媒体组)持续从展延封锁期获得利好,在光纤网络需求增长,家庭用户与企业户加强数字化之下,公司业务展望保持强稳。

ADVERTISEMENT

肯纳格研究认为,虽然Unifi用户增长冲淡每用户平均营收,预期今明两年各跌4%与3%;然而,电讯附属服务的增长局部抵销营收下跌,因此预测今后两年营收只跌2%。

国家数字网络计划(JENDELA)下,电讯公司已超越85%指标,主要由马电讯的光纤宽频所驱动,且多以中等收入群为主,而T20高收入群已饱和。

分析员指出,马电讯在增加Unifi用户的同时,让现有Streamyx用户升级至Unifi(每客户平均营收大约升60%);也有些从Unifi再升级至更快速配套。

该行认为虽然每客户平均营收被稀释,不过受益于其他附属电讯服务的营收增长,总营收可按季增长8%。

该行认为,马电讯除家庭宽频强劲增长;也可从其他电讯公司的租赁网络获批发营收,从企业云端与数据服务获营收增长。此外,很多过顶服务(OTT),也仰赖其海底电缆。

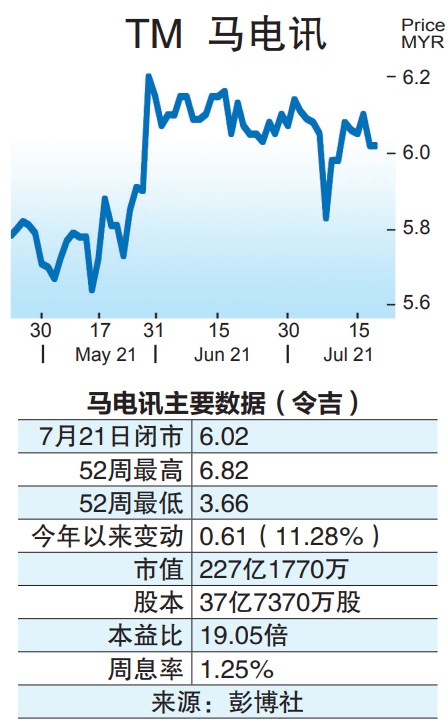

该行维持今年财测,预期核心净利增长15%至11亿4200万令吉,净周息率从2.4%提高至2.7%;维持此首选股“超越大市”评级,目标价7令吉。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT