需求下半年起温和复苏·科技股抢手套股锋头

(吉隆坡21日讯)冠状病毒病和全球封锁,令半导体领域饱受供应链干扰所困,分析员认为全球逐步解封虽减缓供需干扰,但美中贸易战硝烟未散,加上5G网络部署延宕,今年下半年半导体领域盈利将会开始温和复苏,而投资者期待的强劲复苏只会在明年登场。

ADVERTISEMENT

明年有望强劲复苏

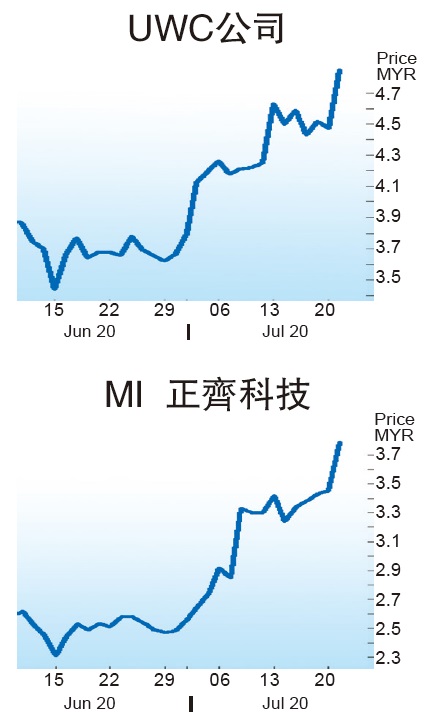

分析员相信盈利增长疲弱不会削弱领域并购胃口,提振投资者对投资科技股热情,马股周二科技指数起3.62%,其中UWC公司(UWC,5292,主板科技组)上涨37仙,至4令吉84仙;正齐科技(MI,5286,主板科技组)扬42仙,至3令吉87仙;KESM科技(KESM,9334,主板科技组)报8令吉50仙,扬升37仙,挤入10大涨价榜,抢了手套股锋头。

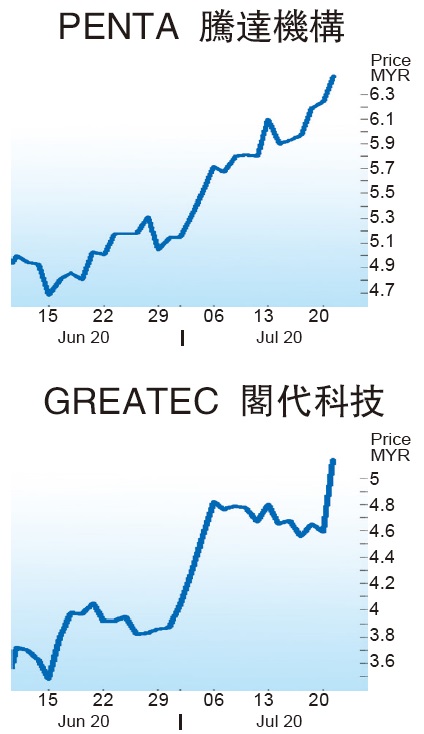

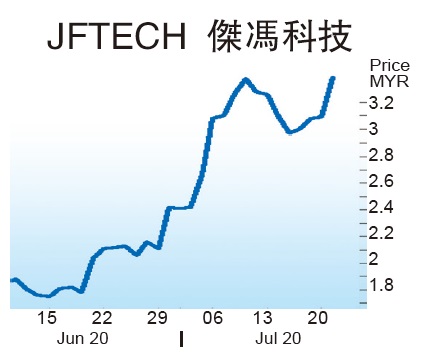

创业板的阁代科技(GREATEC,0208,创业板科技组)和杰冯科技(JFTECH,0146,创业板科技组)表现更出色,分别上升79仙和34仙,各收5令吉38仙和3令吉43仙。

马银行研究表示,冠病疫情和行管令在内的封锁行动,干扰全球半导体供应和需求,但市场憧憬在5G主题拉单下,全年订单有望急起直追,带动科技指数今年至今大涨14%。

“虽然我们预见在供应链恢复正常及积压订单扶持下,半导体领域盈利将在今年下半年缓步复苏,但中美贸易战未歇可能冲击高档手机销售、5G网络启用延宕等因素,使我们对特定业者的盈利前景感到忧心。”

该行补充,世界半导体贸易统计协会(WSTS)早前将今年半导体销售增长目标砍半至3%,加上消费者对5G初步运作持观望态度,可能拉长高档5G手机的换机潮,预计半导体领域2020年平均盈利将萎缩5%,但2021年有望强弹25%。

电子制造服务前景不一

除了5G主题,马银行研究也对电子制造服务(EMS)前景感到忧心,但丰隆研究乐观看待EMS领域前景,看好随着制造业务重启、销售复苏和客户订单涌现,未来销售和赚益有望显著复苏。

丰隆研究表示,行管令对威城(VS,6963,主板工业产品服务组)、开泰(ATAIMS,8176,主板工业产品服务组)和星光资源(SKPRES,7155,主板工业产品服务组)生产线带来影响,其中威城今年第三季营业额更因此按季下跌45.3%。

该行预期在大马业务逐步复苏下,威城第四季有望转亏为盈,但英国大客户产品款式即将达到生命周期尾声,订单流可能逐渐减少,好在新美国客户贡献增加有望部份抵销冲击。

“尽管如此,碍于产能使用率不足,我们相信中国和印尼业务第四季可能持续蒙亏。”

同时,开泰管理层近期披露,在今年3月推介个人护理产品生产线后,公司将为最大客户启动2项新产品生产,在新产品和现有订单扶持下,2021财政年有望走向复苏,连带营运赚益也随着改善。

在亚洲最大客户终端需求强劲下,星光资源在4月杪获准重启后迅速提高产能,预期在组装电路板(PCBA)产量提高、新产线经济效益改善下,2021财政年营运赚益有望持续改善。

丰隆研究说,尽管行管令冲击可能在EMS业者下个财季再度浮现,但随着业务重启和销售逐步复苏,相信这3家公司产量有望在第三季复苏至行管令前水平。

“电子制造服务业者主要客户的订单能见度甚高,短期内没有转弱迹象。不过,受全球经济放缓影响,我们对中期终端需求能否持续企稳心存疑虑,并可能对全年财测带来下行风险。”

整体来看,丰隆研究相信在产能使用率增加及加强垂直整合下,未来科技公司销售和赚益将显著复苏,维持科技业“加码”评级,主要是当前股价仍未全面反映领域强劲的复苏前景。

“今年下半年销售和赚益强劲复苏,将是领域重估的重大催化因素,而星光资源为投资首选。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT