蔡兆源 | 扩充厂房享有再投资优惠

我们谈过,一间已操作超过36个月的制造公司(manufacturing company),进行再投资于合格计划(Qualifying Project),就可享有再投资优惠(Reinvestment allowance)。

合格计划是指制造业公司针对现有的生意,扩充现有的产能(Expansion)、现代化现有的生产器材或过程(Modernisation)、自动化现有的生产器材或过程(Automation)或多元化现有的产品(Diversification)。

ADVERTISEMENT

再投资优惠是依据合格资本开销(Qualifyingcapital expenditure)的60%计算。此优惠可用来抵销估税年法定收入(Statutory income)的70%或100%(如果符合条件),未用完的优惠可结转至以后年度至用完为止。

i.扩建厂房

根据1967年所得税法令,合格资本开销是指针对厂房(factory)、设备(plant)或机械(machinery)的开销。这些合格资本开销可享有再投资优惠,但不包括提供给董事、管理人员、行政人员或文职人员使用的设备与机械的资本开销。

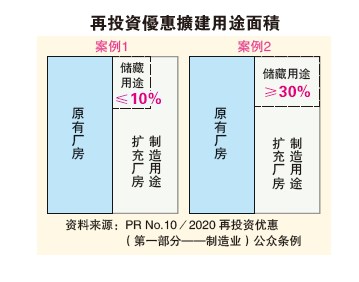

在一项合格计划下,厂房指的是用来(i)放置或装置设备或机械,或(ii)储藏原料与在出售前的制成品的(i)部份建筑物或(ii)一栋建筑物的扩建部份。条件是储藏原料或制成品的面积不能超过该栋建筑物或建筑物的扩建部份总面积的10%。

◆案例1

TokGlove手套公司在一项合格计划下扩建厂房。

90%的扩建面积用来生产,其余的10%用来储藏原料与制成品。因为只有10%或以下的面积是用来储藏原料与制成品,TokGlove公司扩建厂房的100%资本开销可享有再投资优惠。请参阅图表:扩建用途面积。

◆案例2

Goodson手套公司在一项合格计划下,扩建其厂房。70%的扩建面积用来生产,其余的30%用来储藏原料与制成品。根据最新发出志日2020年11月6日的《PR No.10/2020再投资优惠(第1部份–制造业)》公众条例,因为超过10%的面积是用来储藏原料与制成品,Goodson公司扩建厂房的100%资本开销不可享有再投资优惠。请参阅图表:扩建用途面积。税收局对厂房定义的这新诠释是否合情、合理、合法?

ii.租借厂房

一般上,如果公司的厂房是租借的,那么该厂房是不可享有再投资优惠,因为公司并没有作出任何资本开销。然而,如果公司有对该租借的厂房进行扩建,并作出资本开销,那么,该笔资本开销是可以享有再投资优惠的。

条件是该扩充必须是一项合格计划。

◆案例3

SewaMurah公司出租工厂给Plastik塑料制造公司。为扩充其产量,Plastik公司决定作出10万令吉的资本开销用来扩建该厂房。虽然该厂房是租借的,只要该扩充计划是一项合格计划,Plastik公司所作出的资本开销还是可以享有再投资优惠的。

iii.购买厂房

如果一间公司购买其原本租借的厂房,又或者从租借的厂房搬迁到自己购买的厂房,该计划不一定可享有再投资优惠。这是因为单单购买厂房不算是一项合格的再投资计划。

一项合格的再投资计划必须符合扩充、现代化、自动化或多元化的条件。

◆案例4

CAR公司是一间汽车零件制造公司,在一间租借的厂房里操作3年。在第四年,CAR公司决定向该厂房的业主购买该厂房。这项购买计划不属于合格计划,因为不符合扩充、现代化、自动化或多元化的条件,因此不能享有再投资优惠。

◆案例5

Kereta公司是一间汽车零件制造公司,在一间租借的厂房里操作了3年。在第四年,Kereta公司在附近的地区购买了一间较大间的新厂房,并决定把整间公司搬到新厂房。虽然新厂房比原本租借的厂房大,但由于Kereta公司并没有在进行任何合格计划,不符合扩充、现代化、自动化或多元化的条件。所以,该新厂房不能享有再投资优惠。

★规划税务

在我们为商家进行《企业税务健康体检》时发现,不管是扩建厂房、租借厂房或购买厂房的情况下,有些商家虽然没符合再投资优惠的条件,但仍然申索此奖掖,真令人担心。我们也发现这些情况如果有良好的规划,或许可以符合申索再投资优惠的门槛。商家们应该小心行事。下期我们会继续谈哪一类的扩充厂房能符合条件。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT