大马存款保险机构如何保障你的存款?

大马人爱储蓄,去年我国总储蓄率高达29.8%,意味着每创造1令吉收入,就有30仙被国人存起来,这显示我们都很重视保障自己的财富和利益,不过,你了解自己的存款有什么保障吗?

ADVERTISEMENT

为了保护国人的血汗钱,政府2005年在大马存款保险机构法令下成立大马存款保险机构(PIDM),以管理国家存款保险制度(DIS)与保险及伊斯兰保险利益保障制度(TIPS)。

PIDM最重要的作用是,一旦其成员机构发生倒闭事件时,它保障存款及保险利益以免存款人或投保人蒙受损失。成员机构必须缴付年度保费或征费于该保险机构的保障基金。如果成员机构不幸倒闭,保障基金将用于偿还合格存款人或合格保险利益索赔。

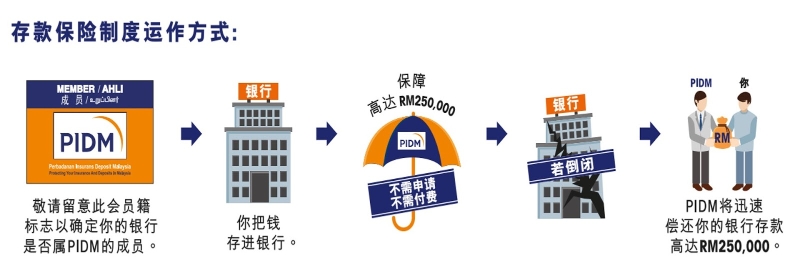

现在让我们来深入了解PIDM的存款保险(Deposit Insurance System)如何运作。

一旦成员银行倒闭,PIDM将确保你可以继续获取你的银行存款,你不需申请或付费就可获得PIDM的保障。所有商业银行与伊斯兰银行,包括国内及本地注册的外资银行皆是PIDM的成员银行。不过,存款保险制度保障并没延伸至投资银行、国内银行机构海外分行及发展金融机构。

如果你想知道自已的银行是否为PIDM成员银行,最简单的辨认方法,是在银行分行入口处察看是否有PIDM的会员籍标志,或者也可向银行查询。

你知道那些存款户头获PIDM保障吗?合格获保障的存款概括:

●储蓄户头

●来往户头

●定期存款

●外币存款

●本金获担保的传统结构性产品

●伊斯兰存款户头

●支付存款户头的银行汇票、支票、其他付款指示或工具

每名存款人在每家成员银行的最高保障限额是RM250000。当然,若你拥有超过此保障限额的存款,可以把其分散存放在数家银行,以享有PIDM最高限度的保障。而且,传统户头及伊斯兰户头也是各别受保的。

以下有两个简单方法,可以让你得到最高限度保障:

1.在同一家银行多元化存款户头:联名户头、托管户头及独资经营者、合伙人、专业执业人及公司的户头是各别受保的。就算在同一家银行,这些所有户头也获得PIDM各别保障。

以下图表阐明,如果一人在同一家成员银行拥有数项银行存款户头,PIDM的保障范围是如何运作及如何计算:

2.多元化至个别银行:把存款分散存放在个别银行。

PIDM的成员银行有超过40家,所以,除非你有超过1千万令吉的存款,否则不会出现缺乏保障的情况。

不获PIDM保障的产品或存款,普遍上是投资相关的存款及产品。当中包括本金不获担保的传统结构性产品、金融产品如单位信托、股票及股份、以及黄金相关的投资产品或户头。欲知更多详情,请浏览PIDM网站。听起来非常简单,但是,金融市场愈加尖端化,消费者充斥着越加种类繁多、复杂及多样选择的产品。在作出财务决策前掌握正确资讯,是协助消费者作出重要储蓄或投资选择的方法之一。

自2011年以来,PIDM就推介存款保险资讯条例,即成员银行必须提供存款人有关存款保险保障的相关及合时宜资讯,包括其存款产品的保障限额及保障范围。比方说,当你开设一个新的存款户头,成员银行必须告知你此户头是否获PIDM的保障,并提供你一份PIDM小册子。你此后可根据成员银行提供的资讯作出决定。

若你有任何疑问或希望了解更多有关PIDM的服务,或所管理的保障制度资讯,可联系电话1800-88-1266,或浏览网站pidm.gov.my。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT