财长:减轻贷款者负担 逆按揭首推2年 免印花税

(八打灵再也14日讯)财政部长东姑赛夫鲁宣布,在逆按揭退休金计划(Skim Saraan Bercagar,SSB)推出的首两年内,所有交易文件将享有豁免印花税,以减轻贷款者的负担。

“这进一步加强政府对私人领域措施如逆按揭退休金计划的支持,这项豁免将减轻贷款者负担。”

ADVERTISEMENT

他指出,随着越来越多大马人即将在未来迎来退休生活,财政部正在探讨在未来开发适当的政策及结构性改革,确保老年人口的独立,同时也打造更具包容性的社会。

重启MySPC商社会保障

东姑赛夫鲁今日在马来西亚国家按揭机构(Cagamas)的逆按揭退休金计划(Skim Saraan Bercagar,SSB)推介礼上致词时指出,政府必须承认退休人士对我国的重要性,以及他们对我国经济的贡献。

“因此,我们重启了大马社会保障理事会(MySPC),并积极探讨打造全面及整合社会保障政策的多种选项。

“我们必须明白健康的人口老化能够为参与国家永续性及具生产力的成长并带来贡献,为此,逆按揭退休金计划是我国为了提供健全退休计划的一部分,允许老年人能够继续过上更有生产力的生活。”

东姑赛夫鲁说,冠病疫情导致老年收入保障面对更大的挑战,而退休生活对个人而言是非常重要的阶段,意味着他们在努力工作多年后,终于得以享有劳动成果。

“然而,冠病疫情却导致部分人士被迫退休并仅靠退休金和退休储蓄来过活,而多年来生活成本尤其是医疗保健成本不断上涨,随着年龄的增长,医疗保健费用越来越高,加剧了人们对退休金不足的担忧。”

Cagamas主席:1月中雪隆试行

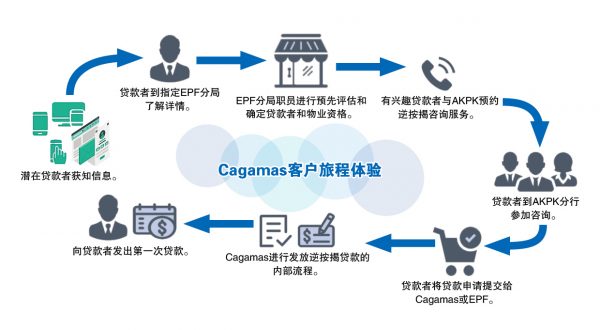

另一方面,Cagamas主席拿督巴卡鲁丁指出,该机构为SSB准备了1亿令吉的初始资金,并计划在明年1月中旬先在巴生河流域一带试行。

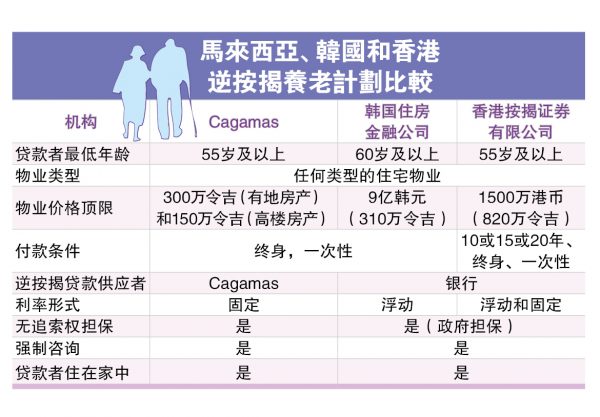

他说,在设计SSB时,Cagamas也吸取韩国和香港的教训及经验,制定适合大马人的计划。

Cagamas总裁兼首席执行官拿督曾志良、雇员公积金局(EPF)首席执行员拿督斯里阿米尔韩查和信贷谘询与债务管理机构(AKPK)首席执行员阿扎丁也在今日的推介礼上签署谅解备忘录。

出席者还包括EPF主席拿督阿末巴德里、大马证券监督委员会(SC)执行主席拿督赛再益和国家银行助理总裁阿德南再拉尼。

曾志良:1月中公布贷款利率

马来西亚国家按揭结构(Cagamas)总裁兼首席执行官拿督曾志良指出,将在明年1月中旬正式推出逆按揭退休金计划(SSB)时公布贷款利率。

他说,目前无法决定贷款利率,是因为Cagamas必须根据当时的市场概况来决定。不过,肯定会是具有竞争力的利率。

曾志良今日出席SSB推介礼后在新闻发布会上指出,SSB的贷款利率为固定利率。

至于贷款者所将获得的每月付款,他说,Cagamas将按照贷款人的年龄、物业类型、地点、物业增值率等来推算。

“例如,你和你的配偶都是55岁,2人都符合资格,并预测可以活到90岁,这对夫妇每月获得的款项会比在丈夫75岁、妻子70岁签订贷款的联名申请人来得低。”

依物业增值率获每月付款

他说,在马来西亚,尤其是巴生河流域,不同的地点和不同类型的物业,有不同的增值率,而贷款者所将获得的每月付款并不是根据现有的价值来估算,而是会考量到有关物业的增值率。

“如果你有一栋价格100万令吉的房子,你今年60岁,每月可获得1000至2500令吉……如果是联名贷款者,会按照较年轻的一方来计算,例如丈夫75岁,妻子60岁,就会按照妻子的年龄来计算,因为会活得更久。”

他也说,若在SSB贷款下,联名贷款人每月可获得2000令吉,其中一名联名贷款者去世后,尚存联名贷款人将继续获得2000令吉,不会因为其中一人去世而将款额减半。

“如果贷款者在签订贷款时是70或75岁,甚至可每月获得4000至5000令吉。”

他指出,Cagamas为SSB准备了1亿令吉的初始资金,若反应热烈,他们将提供更多资金。

逆按揭退休金计划常见问题

马来西亚按揭机构(Cagamas)逆按揭退休金计划(Skim Saraan Bercagar,SSB)常见问题:

问:如果贷款者在签订逆按揭贷款的数年后去世,剩下的余款会怎样?会不会转移给直系亲属?

答:在这种情况下,会进行标准贷款终止流程,直系亲属的选择如下:

·结清未偿还的逆按揭贷款:未偿还金额由贷款期限来决定,结清未偿还贷款后,有关物业将交还给直系亲属。

·不结清逆按揭贷款:若直系亲属选择不结清贷款,马来西亚国家按揭机构(Cagamas)将继续出售有关物业以结清贷款。扣除贷款金额后,出售物业所获得的任何余款将转移入贷款者的遗产中。

问:贷款者能否在他/她在世时退还或终止贷款?

答:贷款者可通过结清或偿还至有关时间点所累积的未偿还金额来退还或终止协议。

问:对于联名贷款人,若其中一名联名贷款人去世,物业会否被出售或尚存的联名贷款人得迁出物业?

答:不会,尚存联名贷款人可居住在有关物业直至去世。

问:对于联名贷款人,若其中一名联名贷款人去世,每月付款会怎样?

答:尚存联名贷款人将继续获得全额每月付款直至去世。

问:申请联名逆按揭贷款的其中一项条件是两名贷款人都必须是物业的联名业主。我可以在物业中加入我配偶(或伙伴)的名字作为联名业主以符合申请联名贷款的资格吗?

答:是的,配偶(或伙伴)须成为物业的联名业主才符合资格。现有的业主须向土地局登记为物业加入附加业主的名字。这一般上耗时1至2个月,须获得土地局的批准。

问:逆按揭贷款是由丈夫和妻子为联名贷款人,若他们在贷款期间离婚会怎么样?

答:在这种情况下,贷款人有两种选择,一、出售有关房产来结清截至该时间点的贷款余额;二、继续作为贷款联名贷款者,每月付款将在两位联名贷款者之间平分,并直接汇入各自的银行户头。

问:贷款的其中一项条件是有关物业必须是贷款者主要住所。如果几年后贷款人因搬去跟孩子同住或搬到老人院等原因不再居住在该物业中会怎样?贷款会被终止吗?

答:我们允许贷款人的灵活安排,申报他们的直系亲属将继续住在相关物业或将物业出租,但这两个情况下,都必须是因为特定情况,如医疗或健康状况,且须有医疗证明。

问:若贷款者每月任何直系亲属,那么他去世后,出售物业扣除贷款后的余款会怎样?

答:贷款者在签订逆按揭贷款时仍需提名一个受益人或直系亲属。

问:贷款人去世后,贷款会否继续累积利息直至物业终于出售?

答:一旦贷款者(或最后尚存联名贷款人)去世,贷款将不会累积任何利息,它将随着最后一次的每月付款而停止。

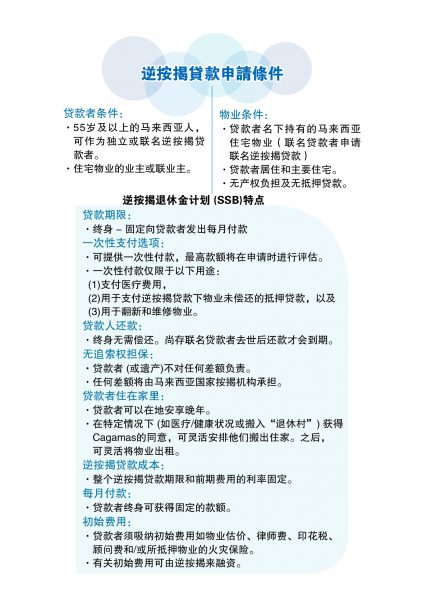

问:签订逆按揭贷款有什么附加收费?将由谁来承担?

答:签订逆按揭贷款时,以下是贷款人所需承担的初始前期费用:

·律师费

·估价费

·物业保险

·管理费(如有)

·服务费(如有)

上述初始费用可以通过反向抵押贷款融资。

问:相关物业是否得须受到火灾/自然灾害/损坏保险所保障?

答:是的,物业的火灾和房屋保险必须由业主承担。这类似于银行对普通抵押贷款的要求。

问:支付给贷款人的每月付款是否会逐步增加,让他们能够应对因长期通货膨胀而上涨的生活成本?

答:我们目前的逆按揭贷款不允许每月付款有任何变动。从贷款期限一开始,贷款人终其一生的每月付款金额都是固定的。

问:逆按揭贷款是否开放给租赁物业或建在租赁土地(Leasehold)上的物业申请?

答:是的,至少还有50年租期。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT