(吉隆坡16日讯)分析员指出,东盟种植股将恢复火红,因不是很在意永续性的外资很难无视于棕油价的强飙。

JP摩根上修东盟种植股至“加码”,多年的减少种植与供应问题,是促成价格飙涨主因。

ADVERTISEMENT

商品或续轮番炒作

该行证券研究主管在报告中表示,通膨主题下商品的轮番炒作或持续,其中不理会环境、社会与监管(ESG)的外国基金对此感兴趣,加上国内机构持股种植股低、美国升息势在必行乃是其原因。

最大种植国的印尼,自2012年以来减少油棕翻种,近期的供应增长或减速。

该名研究主管说,轮番炒作的持续力,建立在市场对原棕油价的前景上。

该研究主管预测今年与2023年棕油价为5000令吉,该预测价格低于现货价格,营收征税或是个中原因。

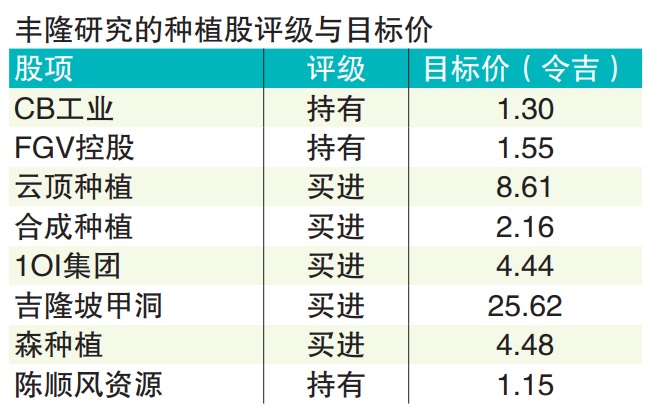

该行调高至“加码”评级的股项包括森种植(SIMEPLT,5285,主板种植组)(目标价6令吉80仙)、吉隆坡甲洞(KLK,2445,主板种植组)(目标价30令吉)、云顶种植(GENP,2291,主板种植组)(目标价12令吉)与IOI集团(IOICORP,1961,主板种植组)(4令吉)。

至于估值,分析员改为以种植地与下游资产计为分类加总估值(SOP)法,而非以本益比(PER)计,因股价与原棕油价已失联。

种植股多以个位数本益比交易,紧随现金流回报率增加,平均周息率4%,预测2022年盈利增长35%。

该行指出,虽然水涨船高,然而劝告投资者选择具有良好ESG的种植股,避免负面宣传风险。

3年棕油价上调

与此同时,丰隆研究认为近期棕油供应波动,今年上半年的紧绌供应可否复苏,仍是棕油价持续走高的原因,因而把2022年棕油价,从以前每公吨3500令吉提高至4300令吉;2023年至2024年,从前期2900令吉提高至3300令吉。

该行指出,南美巴西、阿根廷的玉米与大豆产量料走低,印尼从2月15日起扩大出口准证至更多产品(包括衍生产品),势必干扰棕油供应链。

分析员认为,再者,棕油供应何时能够真正复苏,取决于外劳如何到马,且肥料价格上涨,也可能促成小园主少施肥而影响收获与产量。

该行认为,森种植从本月17日起偿还现有1万5078名外劳总共3855万令吉招募费用,也设立4347万令吉基金打算偿还1万9565名前外劳,总额达8202万令吉,这是正面进展。

强迫劳动等课题或沉寂

该行认为,ESG的担忧可能见底,同时美国海关和边境保护局(CBP)也与大马政府和各业接触与商讨,正视强迫劳动等问题,相信此课题或沉寂下来。

丰隆研究维持种植股“加码”,在17日开始的企业财报公布后,才会对种植股财测进行调整。

该行3只首选股为IOI集团,目标价4令吉35仙;吉隆坡甲洞(目标价25令吉33仙);森种植(目标价4令吉48仙)。

大马衍生产品交易所指标的4月货棕油价格,闭市时每公吨报5608令吉,跌49令吉。原棕油价周二曾一度站上每公吨5773令吉的新高,这是随着预期需求改善与印度调低砂棕油进口税,棕油今年迄今已涨价20%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT