馬幣不弱 只是對手太強

人人喜愛的金錢貨幣,是衡量所有物價的指標。今年馬幣兌美元一貶再貶,掉至5年最低。是甚麼原因,使握在手上的馬幣份量一點點流失?匯率下跌的贏輸家是誰?馬幣還會“跌跌不休”嗎?政府能夠做點甚麼嗎?馬幣弱勢期又該如何投資呢?

ADVERTISEMENT

為何馬幣跌跌不休?

馬幣兌美元在8月8日(星期一)早上一度滑落至4.4628,寫下2017年1月以來的近5年半最低。今年首7個月,匯率從2021年底的4.17貶值了6.4%。

左右貨幣價值的因素有很多,供需、經濟增長、利率等因素都會影響貨幣匯率。諾丁漢大學經濟系助理教授肖賽子博士受詢時解釋,一個國家貨幣的強弱,也是市場對它的價值預期評估,例如這個經濟體的走勢是不是夠強、核心能不能支持貨幣上漲、儲備金能不能支撐債務和進口,都會影響貨幣價值。

過去幾次,馬幣走在低水平的原因都不盡相同,這回也並不是貶值幅度最大的一次。1997年爆發的亞洲金融危機,東南亞各國貨幣都受到強烈衝擊。1998年1月馬幣兌美元一度跌至4.88,是歷史最低點。5年前,政治大事如特朗普當選美國總統、1MDB案、第14屆大選前後的不確定性,動搖了投資者的信心,造成馬幣兌美元走低,唯一的共同點是5年前美國也是正處於升息循環。

美元強勢 新興貨幣承壓

這次馬幣兌美元走低,主因是美元強勁。美國聯儲局的貨幣政策收緊,大幅度升息抗通脹,導致美元強勢升值,直接打壓其他國家的貨幣,包括馬幣。

達證券(TA)研究部門高級副總裁卡拉赫哥文登(Kaladher Govindan)表示,目前大馬隔夜政策利率為2.25%,與聯邦基金利率的差距已轉向負值-25個基點,這是自2007年12月以來的首次。

“此外,第二季中國經濟疲弱帶來的負面情緒,亦令馬幣表現惡化。年初至今,人民幣下跌了1.2%,要注意的是,這半年人民幣和馬幣之間的相關性非常高,達到98%。”

升息後美元相應變得很有吸引力,肖賽子說:“從貨幣流動角度,當美國利率水平變高,資本就會從利率低的國家,通過借貸行為,到高利率國家進行投資。美元在動盪的時候成為避險資產,外資從發展中經濟體流到美國,馬幣也不能倖免於難。”

因此,馬幣並不孤單。大馬評估機構(R A MRatings)資深經濟學家兼經濟研究聯合主管溫凱傑說,由於大多數亞洲中行沒有像美國那樣積極升息,這些新興市場貨幣也面對著本幣兌美元貶值的問題。

根據MIDF研究,馬幣走弱的程度跟其他國家比起來算是排行中位。日圓兌美元在3至6月貶值近15%,歐元兌美元一度跌至一對一的重要心理關口,泰銖也在半年貶值超過8%。

相比之下,馬幣走弱顯得沒那麼糟糕。肖賽子說:“從經濟基礎來看,大馬今年經濟成長趨勢普遍看好。6月通脹儘管走高,仍在溫和3.4%增幅,內部是樂觀的。”意味著現況不至於如1998年金融危機的地步,無需為了防止貨幣被突擊而把美元和馬幣掛鉤。

本幣貶值影響經貿

儘管如此,貨幣流通國內和全球,波及範圍是全面的。通常本幣貶值對經貿有兩種影響,卡拉赫哥文登表示,一般規則是,出口商將受益於以美元報價的商品,因為疲軟的本幣將轉化為更高的收入。同時,進口內容高的業者會感到壓力,尤其是當他們無法將額外成本完全轉嫁給客戶時。

成本走高將轉嫁

雖然常規如此,但是在生產鏈結構複雜的現代,事情不能一概而論。

“出口商不一定是馬幣疲弱時的贏家,當發生一些無法預料的事件,例如疫情導致全球供應鏈中斷,原材料價格上漲,出口公司淨利也會受損。”

Areca資本首席執行員黃德明接受專訪時指出,很多出口商的原料都是進口的,加工後再出口,因此美元升值會有成本影響,尤其是無法提早預測訂單量和定價時,馬幣走弱後訂單才進來,就會出現價格衝擊。

“有的工程需時數年完成,例如建築業的鋼鐵材料屬於進口,在難以估計長期匯率的情況下,成本或會超出預算。此外,持續疲弱的馬幣,導致入口企業的成本不斷增加,演變下去就是成本轉嫁和漲價。”

肖賽子指出,要從成本和收入兩方來看。

例如那些外幣貸款比例大、短期外債多的公司,面對馬幣貶值就會有還款壓力,而以美元為收入的上游的出口商,則能有所收益。

佈置遠期訂單 做好對沖合約

收支組合結構和流向不同,同樣一疊馬幣,各人感受有異。然而,匯率變化並非是不能應對的事。

黃德明說,很多以外匯交易的進出口商都會先佈置遠期訂單,做好對沖合約,例如手套行業在入口石化材料時以美元結賬,通常會先做對鎖,以防被美元波動影響太多。另一方面,美元走強讓出口商的匯兌收入提升,因此有調整售價的空間,趁此機會變得更有競爭力,這對大馬出口業是加分的。

溫凱傑說,往好的一面看,馬幣兌美元走弱,的確有助提升本地以主要出口導向的行業,例如電器和電子產品、入境旅遊,特別是新加坡人帶來的旅遊業務,可能會因馬幣疲軟而增長。

成本漲不停 打擊經濟消費

要注意的是,馬幣持續走弱,或導致入口成本不斷增加,國家貿易盈餘收窄、打擊國內消費和經濟成長。

黃德明說:“若情況繼續,出口額被入口額趕上,貿易盈餘縮窄,導致國內價格上漲和通脹。”

這又回到馬幣貶值的源頭。原本美國是為了降通脹而大幅度升息,結果卻讓各國趕不上,變成了貨幣貶值,導致再有漲價憂患,這個走向違背升息的原意並有矛盾。

一波未停一波又起

黃德明認同,美國升息時間有點遲。去年美國就重開經濟,今年才決定升息,步伐又急,沒有軟著陸,打擊了市場信心,讓大家擔憂美國經濟衰退。大馬和各東南亞國家今年才全面開放,馬上要面對升息環境,通脹未降,可能又一波來襲。總的來說,是步調趕不到一塊,導致出現這樣的循環。

卡拉赫哥文登認為,馬幣若持續疲軟、通脹上升,可能會限制私人消費和經濟成長。

“消費者的支付能力再下降,將影響國內消費和私人投資,繼而降低經濟增長。”

溫凱傑也說:“供應鏈問題和俄烏戰爭導致全球通脹,大宗商品和能源價格已經在高位,如果馬幣兌美元持續走弱,將進一步加劇進口價和其他成本上漲。長期可能會抑制商業活動和投資意願,同時也會把成本轉嫁給消費者,損害消費需求。”

國行不激進升息 動用外儲調節

除了升息,政府是不是有其他方式干預貨幣?

溫凱傑認為,大馬採取靈活的匯率政策,因此國行通常不會積極動用外匯儲備來影響馬幣匯率。

“這次馬幣貶值並非源於大馬經濟疲軟,而是美方走強。在美國的通脹得到控制之前,預計馬幣兌美元將保持低迷,所以國行對外匯市場的任何干預都是沒有根據的,而且可能是徒勞的。“肖賽子表示,匯率並不是一個經濟體說了算,當局只能通過貨幣政策進行調節機制。當中有兩個方式,即之前所說的升息及動用外匯儲備。

她笑說:“不過如今看到,各國無論加息怎麼猛,都不及美國。事實上,大馬國行這幾年都有動用外匯儲備做調節。”

外匯儲備是中行以外匯形式持有的儲備資產,用於支持負債及影響貨幣政策。當儲備增多,意味國家購買力增強。根據一份報道,亞洲其他新興經濟體也正利用外匯儲備來支撐本國貨幣,而不是全力以赴加息。牛津經濟研究院經濟學家荷姆斯對媒體表示,亞洲經濟體多數都是出口國,通常不會擔憂貨幣貶值,問題是今年匯率變動規模大,而且多數亞洲國正在對抗高通脹,因此動用儲備金。

至於我國的儲備金和外債情況,上週國行公佈,截至7月29日,大馬外匯儲備為1092億美元(約4867億令吉),雖然比去年底的1169億美元減少約6.57%,但仍足以融資5.8個月的進口需求及償還1.1倍的短期外債。截至去年底,外債為1兆零703億令吉(約2570億美元),其中短期外債是3942億令吉(約885億美元)。總外債佔國內生產總值(GDP)的69.3%,而短期外債佔GDP的36.8%。國行在報告中表示我國外債處於可管理水平。

不過黃德明說,雖然我國的美元債務不是很多。

但是當馬幣持續疲軟,外資買大馬政府證券和債券時,或會要求更高利息,導致大馬債券的需求和供應有壓力。

馬幣具彈性

美元是當今最主要的交易貨幣,馬幣無可避免仍要存活在美元的強勢下。正面的是,今年馬幣兌其他國家貨幣表現出彈性一面。針對不同國家匯率而辦事的人來說,是好消息。

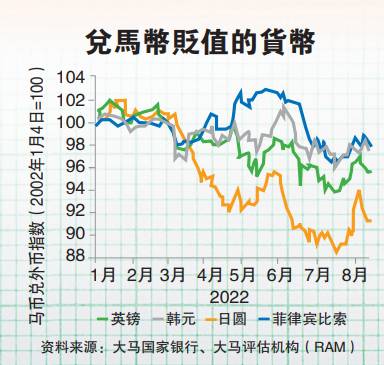

MIDF研究指出,在今年首7個月,馬幣兌歐元升值4.1%、兌英鎊走高4%,兌日圓上漲8.4%,兌泰銖揚升2.4%。

對需要到特定國家旅遊和求學的本地人,例如到英國、日本和歐洲,是買入當地貨幣的時機。在本地旅遊業,馬幣廉宜反而能夠吸引遊客前來消費,未嘗不是刺激經濟的時候。

對於一直有投資匯率的人來說,這是入手目標貨幣的時候。不過,馬幣不會持續走弱。卡拉赫哥文登說,國內經濟持續有動力,投資者會對馬幣情緒改善。所以他建議,交易者應該相信的是基本面,以此理念投資匯率,並在馬幣最弱的水平上持長倉。

肖賽子認為,整體來說其他貨幣的漲跌只小幅度影響部份人群。“美元還是最重要的貨幣,是國際貿易結算幣,最被廣泛接受的一個幣種,其匯率情況依然需要被緊盯。”

美升息左右馬幣

無論如何,接下來美國的升息幅度,仍然左右著馬幣價值。溫凱傑認為,只要聯儲局透過加息管理通脹,貨幣還是可能波動。

“話雖如此,市場可能已基本消化了升息預測。接著隨著美國通脹降溫和增長放緩,預計加息只是小幅度,不至於支持美元大漲,因此下半年應該不會再看到馬幣大幅貶值。”

他說,大馬首季經濟復甦程度健康,第二季預計持續漲勢,這將使國行能繼續把利率正常化,預計到明年都會穩步加息。除非出現其他難料的情況,否則這將有助阻止資本外流,避免馬幣再貶值。

肖賽子估計,聯儲局還有180個基點的加息空間,可能繼續令馬幣兌美元在來臨兩季承壓,高於4.40。此外,美中關係緊張、歐洲能源危機、全球經濟放緩擔憂,都是會讓馬幣疲弱的因素。

力保經濟增長 馬幣有望回升

“不過,只要內部力保經濟增長,加上貨幣政策,馬幣有望回升。目前,人民還是要謹慎過日子,規劃成本和支出,盡力增加收入。”

卡拉赫哥文登也說,國內外形勢都可能讓本幣在年底前表現更好,國內基本面完好,在中國經濟復甦和原油價格支撐下,馬幣有望有序交易。美國放緩升息,表示外圍金融市場的波動對馬幣的拖累會較小。

“國內經濟復甦,國行儲備金也在健康水平,在經濟成長支撐之下,相信馬幣會在下半年走高。”

黃德明希望政府的補貼和頂價政策穩定,有助市場情緒。

“有利的是,大馬擁有石油等軟商品作平衡,減緩了物品漲價,接下就觀察財政預算案、國內經濟和赤字等會影響外資和馬幣的因素。”

他期待如市場預測般,接下來美國通脹將見頂,升息方面會緩一口氣。

“當國行穩步升息,縮小和美國的距離後,能吸引外資迴流。各種因素加強馬幣,屆時大家的壓力有望減輕。”

結語

這次馬幣兌美元走弱,並不是內部造成,主要是對手過強。好處是以出口為導向的領域收益看好,但貶值過度,恐怕會侵蝕貿易盈餘、消費力和經濟成長。隨著市場預測下半年美國升息放緩、通脹減低,馬幣有望回升。

迴歸根源,貨幣是人們對一國的價值和信心評估。始終,是經濟基本面在支持著貨幣價值,有持續拼經濟,標誌著大馬財力符號的馬幣,才會隨著提升至更好的價值。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT