净利息赚幅减 贷款成本增 银行次季净利恐承压

(吉隆坡21日讯)银行陆续发布截至6月的季度财务报告,分析员认为,受净利息赚幅缩减、贷款成本提高和资产素质问题等利空影响,银行业的表现恐怕不如3月财报季。

ADVERTISEMENT

MIDF研究指出,根据国家银行发布的最新数据,银行业的净利息赚幅回弹速度可能慢于预期,就目前而言,无论恶化或改善,幅度都不会过于明显。

该行说,考虑到定存成长减缓、无担保贷款增长,以及银行转向债市融资等情况,相信银行业正致力于推高净利息赚幅。

该行分析说,联昌集团(CIMB,1023,主板金融服务组)的印尼和泰国业务展望改善,新加坡业务则有点麻烦,尽管如此,该公司的净利息赚幅仍有望小幅改善。

相较之下,马来亚银行(MAYBANK,1155,主板金融服务组)的新加坡业务和丰隆银行(HLBANK,5819,主板金融服务组)的中国业务等海外业务都可能影响他们的净利息赚幅。

次季国内贷款成长仅0.8%

按季比较,第二季国内贷款成长仅有0.8%,因无担保贷款增长效应遭营运资本贷款疲弱抵销。该行估计,小规模银行可能录得较高贷款成长,大规模银行则可能因海外业务逊色而下调贷款成长目标。

“拥有前置存款的大众银行(PBBANK,1295,主板金融服务组)和丰隆银行应对这些挑战时可能显得较为从容。”

该行补充,大众银行上一季的存款按季增长2.3%,贷款成长目标却是相对保守的4至5%,在流动性增加之下,该行可能会选择减少收取存款或是加快争取贷款。

“在其他银行热衷于追逐风险和利息都更高的贷款之际,大众银行更倾向于扩大他们青睐的零售贷款市场份额。”

非利息收入表现仍强稳

非利息收入方面,MIDF研究指出,银行业的表现仍保持强稳,受马币波动、市况改善和公债回酬率下滑等影响,银行业的财库收入将有望提升。

“实际上,债券发行和资金市场活动皆已有改善,这将会提振银行业的收费收入。”

无论如何,该行说,区域业务比例更显著的银行可能面对较沉重压力,因为其他市场的情况不比国内市场乐观。

该行指出,联昌集团积极推进印尼呆账销售活动,减轻了贸易及外汇收入降低冲击,而该公司的新加坡业务也采取利率掉期策略,宁可牺牲净利息赚幅争取更高的非利息收入,这将有助于提高该公司的整体收益。

该行补充,过去数季,大众银行和兴业银行(RHBBANK,1066,主板金融服务组)的资产管理业务都表现出色,加上低比较基础效应,相信有机会交出亮丽的成绩单。

至于资产素质和拨备影响,MIDF研究表示,小规模银行的资产素质问题,以及部分银行可能增加拨备,都会为他们的贷款成本造成负面影响。

然而,该行强调,由于国内银行业的贷款成本目标向来保守,即便是面对上述情况,行业展望也不算太过悲观,即使考虑到银行重新倾向于保留现有拨备而非回拨,情况也相同。

“在不利因素延续之下,隔夜政策利率(OPR)仍在5月上调,有鉴于此,我们对潜在的宏观经济拨备增加的态度保持谨慎,在第二季这种情况会更为明显。”

无论如何,该行认为,部分资产素质卓越的银行可能展开拨备回拨,当中包括了大众银行、丰隆银行和兴业银行。

MIDF研究总结说,整体而言,近期银行股走高后,估值已变得不太诱人,由于业务展望不如前期乐观,盈利增长动力已落在非利息收入上。

“顺风逐渐缓和,净利息赚幅复苏也比预期来得慢,贷款增长前景不太乐观,银行倾向于维持现有拨备。”

该行说,非利息收入复苏和高股息可能为部分银行加分,此外,资产素质和贷款损失拨备皆强稳的银行可能会宣布回拨,也是银行业的正面因素。

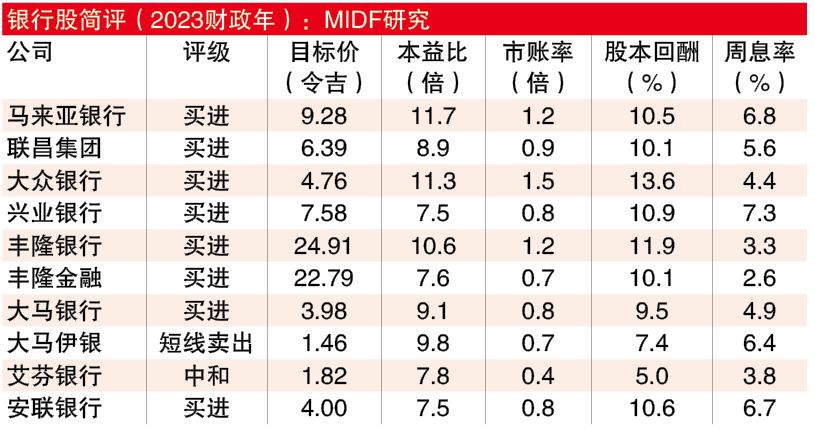

目前,该行维持银行的“正面”评级,首选股为大众银行和兴业银行,目标价各报4令吉76仙和7令吉58仙。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT