销量涨势近顶峰 汽车业明年或回软

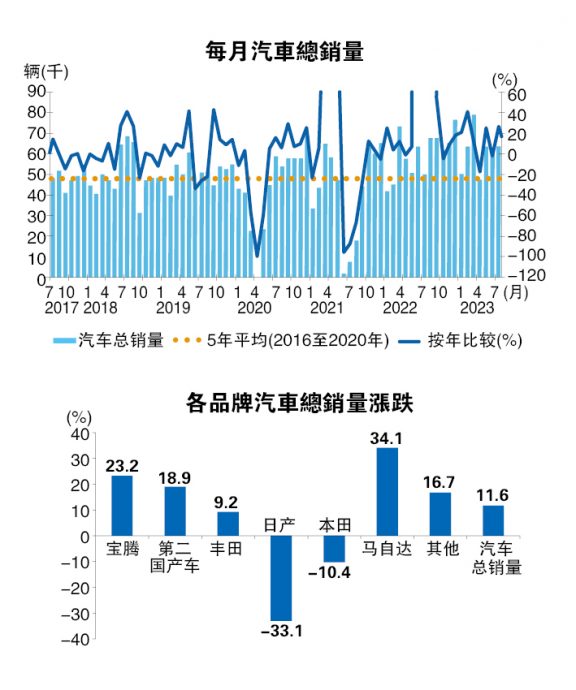

(吉隆坡21日讯)受国庆日促销、累积订单交付及供应链改善,带动8月汽车总销量达7万1745辆,为今年第二高销量的月份,分析员认为,今年汽车总销量可能会再创新纪录,但明年汽车销量在缺乏催化剂下或走软,故维持汽车领域“中和”评级。

今年汽车总销量可再创新高

根据MIDF研究报告,主要汽车业者之中,第二国产车(Perodua)今年8月汽车总销量按年涨19.5%、丰田(Toyota)增12%、马自达(Mazda)则涨37%。截至今年8月,汽车总销量达50万1552辆,占该行和大马汽车商公会(MAA)全年预测的70%和69%;工会预计9月销量与8月相似。

ADVERTISEMENT

分析员相信,现有的累积订单,让汽车业者近期营收可见度更加稳定,但最近的分析员简报显示,与3至6月的水平相比,积累订单成长已开始趋于平缓,有初步放缓的迹象。在此之前,为了解决之前的积累订单,汽车产量会有所增加。

尽管汽车总销量成长势头已接近顶峰,但分析员预计,鉴于失业率和收入状况改善、通胀放缓可能会支撑汽车需求,因此汽车销量目前不会大幅下降。另外,虽然强势美元仍为业者赚幅风险,非本地车商在今年年初以来,非本地车商一直在提高售价,次季业绩仅部分反映价格上涨的影响。

首选柏马汽车 MBM资源

尽管累积订单强劲,但分析员认为,这些利好在精选股票中已基本显现,故MIDF研究对汽车领域保持“中和”评级。首选为柏马汽车(BAUTO,5248,主板消费产品服务组)和MBM资源(MBMR,5983,主板消费产品服务组),因这些股项仍落后于市场,其本益比折价约30%。

分析员喜爱柏马汽车,主要因日圆疲软与其扩大本地组装(CKD)数量、周息率为诱人的9.2%。MBM资源则是廉价的第二国产车代表,车型本地化率高,规避了外汇风险,主要厂商积累订单长达6至7个月及周息率为8.5%,相当具有吸引力。

兴业研究分析员指出,倘若未来4个月的汽车销量高于预期,相信总销量可能会再创新纪录,在大量积累订单的强劲交付支撑下,加上新车款的推动,预计2023年汽车总销量会与大马汽车商工会预测的72万5000辆相符。

强劲交付将主要受到大量未完成订单积压的品牌(例如 第二国产车和丰田)的支持,而这些品牌主要受到新车型推出(例如第二国产车Axia和丰田Vios)的推动。

鉴于今年汽车总销量可能连续第二年打破新高纪录,加上明年缺乏强劲订单与高交付量的催化剂,2024年汽车销量可能会转为疲软,主要汽车品牌的累积订单会在今年第四季逐步获得缓解。尽管电动车的推广可能会为明年汽车总销量带来上行风险,但料不会带来重大影响。

兴业研究的首选为柏马汽车,主要因其诱人的9%周息率,汽车销售与其他品牌相比,仍保持弹性。虽然今年汽车总销量会破纪录,但明年则会趋向疲软。在对业者进行的调查显示,2024年前景仍不明朗,故维持对汽车领域“中和”评级。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT