ADVERTISEMENT

问:

你好,

我姓丘, 想咨询一些财务和理财问题。

想要得到一些专业的意见和建议, 问题如下:

1. 退休计划:两人打算在最迟55岁退休,以现有的经济状况是否可以做到?或者需要做些什么?

2. 投资计划:想了解一些投资计划和建议,以便建立被动收入来支持退休生活。

以下是家庭、经济状况和未来计划:

家庭状况

夫妻俩同龄40岁,两人都工作, 没孩子

经济状况

答:

根据丘所提供的财务资料,笔者为丘目前的财务状况分析如下:

基本流动现金比率(Basic Liquidity Ratio)

基本流动现金比率(Basic Liquidity Ratio)

= 现金或现金资产/每月总支出

= 1,400,000/15,000

= 93.3个月(标准为3到6个月)

从理财的角度来看,丘必须确保拥有足够的基本流动现金比率(Basic Liquidity Ratio),至少要维持在3到6个月。根据以上的财务分析,丘目前的流动现金比率是93个月,简单来说,丘目前可以动用的急用现金为93个月。因此,就如以上的财务分析显示,这处于健康水平。

退休计划

丘有提到自己打算最迟55岁退休,以现况来推算,两人都是40岁而我们可以保守地把平均寿命设在85岁。假设以他们现在的基本开销花费为基准,目前每月开销大约RM15,000,然而有一些开销在未来是可以去除,比如:房贷。如果丘希望可以过上理想和安稳的退休生活,每年旅游,且预算为每年2万,以平均3%的通货膨胀率(假设)来推算,所需退休金总额是RM 5,183,818。

当然,这个数据是假设他们的薪资每年至少维持在RM35,000 及政府公积金回酬率维持在5%。这些假设主要用来预计丘夫妇未来公积金的最低预算。但计算显示单靠公积金未必能完全达到所需的总退休金。因此,笔者建议丘设立额外的退休规划。其实,丘可以好好运用及规划他目前拥有的银行存款及股票基金,丘可以规划至少6至12个月的开销储备金保留在银行存款,其余的可以选择投资在一些回酬较好的金融工具,以达到未来退休所需。以下是笔者为丘简单预计15年后可领取的退休基金 :

笔者也建议丘可以考虑出租自己没有居住的房子。这一决策可以为丘带来可观的被动收入,并在未来的日子里增加丘的财务稳定性。当然,租赁房产需要一些管理和维护工作,但丘可以考虑委托专业的物业管理公司如Airbnb来协助丘处理这些方面的事务。这将确保丘的房产在任何时候都保持在最佳状态,同时减轻了丘的负担。

丘在信里有提到要建新房子,预算为RM650,000。丘可以参考以下的计算:

丘也可以考虑支付更多的房贷首期以减少每月供款或购买还在建设中的产业。因为还在建设中的产业通常会有比较多的优惠,比如发展商为了激励销售,他们会给购买者比较多的优惠,如现金回扣、免付律师费等。除此之外,发展商会做出不一样的设计以迎合人们的需求,毕竟以前的设计比较老旧,建设中的产业也具有升值潜力。如果几年后住宅区开发了,那么房价就会跟着上涨,购买者将得到建设中的产业的升值好处。

另外,丘也有提到未来计划买辆新车,预算为RM250,000。丘可以参考以下的计算:

以下是在丘添加了新房子及新车后的债务供款比率(Debt Service Ratio) :

债务供款比率(Debt Service Ratio)

= 每月总共款/每月总收入

= 8975 /35,000

= 26 % ( 标准为低于35%)

债务供款比率主要计算的是,一个人的债务供款共占了每月收入多少比率。依照以上计算出的分析来说明,这些供款占据了丘的每月收入的26%,这个比率是在一般建议的指标范围内。这代表即使丘买了新房子和车,丘的财务状况还是处于在健康的状态,而且不会影响丘夫妇打算在55岁退休的计划。

然而,丘夫妇在这里必须关注的是,在这整个完美的计划里,丘夫妇俩的收入是至关重要的。丘夫妇俩得确保健康及有能力继续工作以维持他们的收入至55岁。假如间中有预想不到的事件发生,那将会影响整个退休规划。所以,笔者建议丘夫妇俩可以检视他们目前的保险规划,以确保拥有足够的收入保障计划,同时,也需做好他们的医疗保险规划,以确保整个退休计划可以依据规划达成。

投资计划

相信许多人的情况就和丘一样,想要投资却又不懂从何开始。其实任何人无论是谁,在进行投资前都必须考虑到几项要素:(第1)投资者的年龄:因为在不同的年龄层,人对投资风险的接受度都大有不同,而且从投资者的年龄,我们可以了解到该投资者的投资目的;(第2)投资者的现金流量:在进行投资前,投资者应该要确保自己拥有足够的紧急资金来应对突发状况;(第3)投资的时限:投资者理应计划好投资时间的长短,而且有一点投资者必须知道的是,投资可分为长、中及短期,不同的时限将会影响投资的风险及回酬。

以上只是投资前需考虑的事项里的其中几项,只要真正和仔细了解了资产的类别及种种需要考虑的因素,那投资就不再是遥不可及的事情。假设丘还想要了解更多,不妨去咨询有经验的财经规划师,丘也需了解自己本身的风险承受能力。

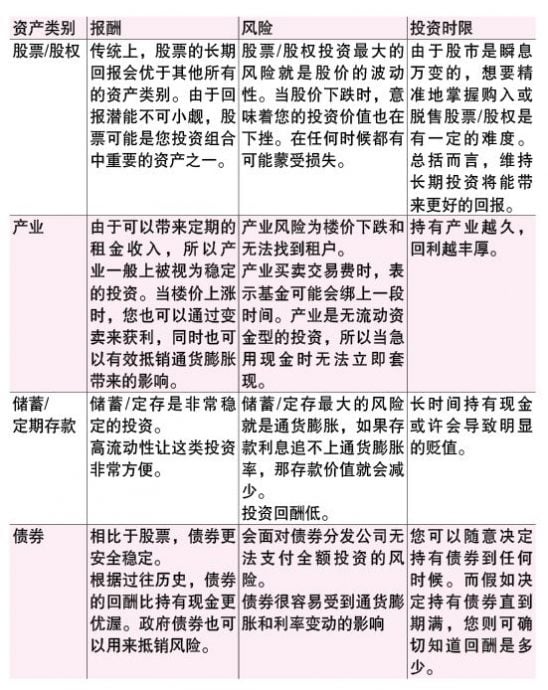

以下笔者将会列出投资工具的类别以及它们分别的风险与报酬,或许丘可以从中了解不同以及适合自己的资产类别。

根据丘的年龄他可以选择投资一些风险偏低的投资计划。可是因为在未来丘的财务负担可能会加重,所以应当谨慎考虑,当然这也要配合他对于投资计划的风险接受度。假设,丘想要投资在较稳定和风险较低的投资计划,建议可以考虑信托基金(Unit Trust Fund)或是共同基金(Mutual Fund),这两者比投资在股票来得较稳定和安全。信托基金和共同基金不需要庞大的投资金,一般上投资公司将会集齐大众投资者的资金,然后通过专业的投资经理来把资金分散投资在股市及债券。这样的话投资者不仅可以多元化投资,而且这样还可以分散风险,减低风险。

这里也顺道加以提醒丘及大众,在选择投资商品时,一定要慎重考虑及了解该投资商品的细节,包括它是否有符合国家金融机构的准则及遵守所有与金融有关法律,如2013年金融服务法令(Financial Service Act 2013)、 2001年反洗黑钱、反恐怖主义融资及非法活动收益法令及1993年证监会法令(Securities Commission Act 1993)等等。这主要是要保护我们辛辛苦苦累积的财富,毕竟现在市场上的金融诈骗事件太多了,只要一不小心,可能会成为这些诈骗集团的对象。大家也可以去国家银行网站 :https://www.bnm.gov.my/financial-consumer-alert-list,因为马来西亚国家银行(BNM)也会不定时更新《金融消费者警告名单》,以提醒人们哪些实体可能谎称或被误认为得到了BNM或受其监管。

丘可以在这几年做好退休规划及安排,让自己可以无忧的退休!

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT