文/林福炎

ADVERTISEMENT

(马来西亚北方大学经济学教授、马来西亚华社研究中心访问学者)

●马币历史回顾

在1967年6月之前,我国货币(马币)为马来亚元,由马来亚货币专员委员会发行,马来亚元也是新加坡和汶莱的官方货币。当时的马来亚元汇率是与英镑挂钩,采用固定汇率制度。1967年6月,马来西亚元(M$)开始发行,马来西亚元也与英镑固定挂钩。同时,新加坡和汶莱也开始发行其本身货币(新元与汶莱元),不再使用马来亚元,我国与新加坡和汶莱签署货币等值互换协议,1马来西亚元兑换1新元或1汶莱元。

1970年马币对美元升值

与新元几乎等值

1971年8月,布雷顿森林体系崩溃,金本位的固定汇率制度(美元与黄金挂钩,其他国家货币再于美元,直接或间接挂钩)宣告结束。我国也从固定汇率转向管理浮动汇率制度,就是说在一定的限度之内,马币汇率可自由浮动,超过此限度,国行将干预外汇市场。马币改为与美元挂钩,例如在1973年,马币定在一美元兑2.5376,宣告支撑兑率为2.4805至2.5947。

1973年5月,马来西亚政府宣布退出与新加坡和汶莱货币等值互换协议,马币不再与新元或汶莱元等值兑换。1975年8月,马币单位名称从“马来西亚元”改为“令吉”。1992年12月,马币单位符号从M$改为RM。

●马币汇率波动

近年来,马币持续贬值,尤其是马币兑美元汇率频创历史新低,近日更是一度跌破4.80令吉兑一美元的心理关口,看起来5令吉兑1美元很有可能成为下一个的贬值心理关口。回看当年与马币等值的新元,如今1新元能兑换超过3令吉,这叫人在对我国货币的贬值心惊胆颤之余,也让人不胜唏嘘!

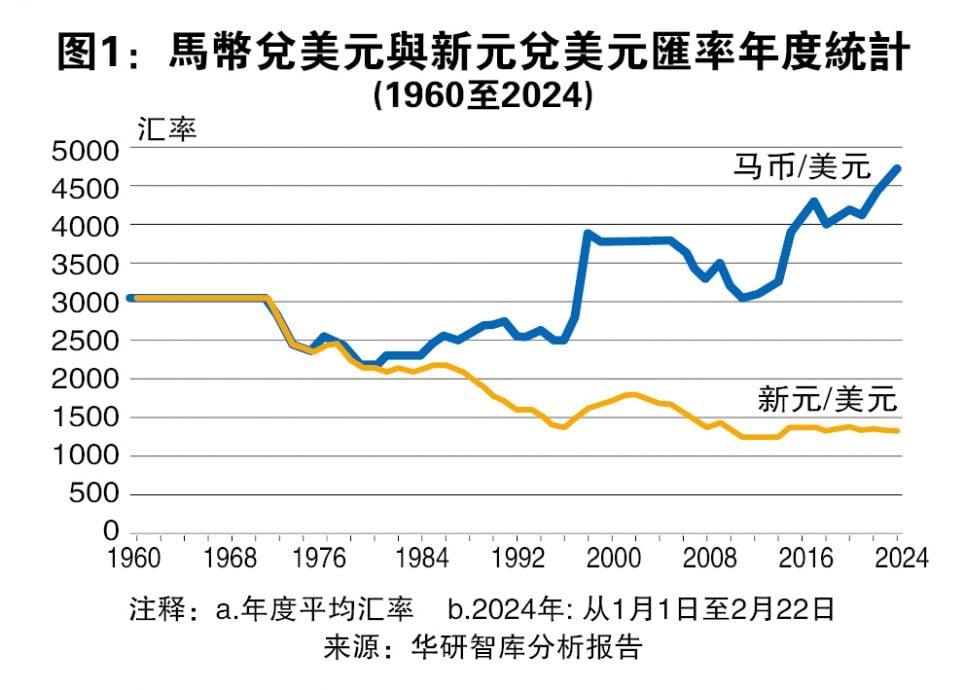

80年代开始马币大幅波动

图1显示自1960年以来,马币对美元和新元的汇率。从图1中,我们可以清楚看到,在60年代,由于金本位的固定汇率制度,汇率没有波动。1970年期间,布雷顿森林体系崩溃,汇率开始波动,马币对美元升值,并与新元几乎等值。

从80年代起,我国货币开始在外汇市场大幅波动。总体而言,马币对美元都一直在贬值。

1998年,亚洲金融危机爆发,马币贬值39.5%(与1997年相比),1美元兑换3.9244令吉。1999至2004年,我国实行固定汇率,1美元兑换3.8令吉。2005年,我国取消固定汇率后,马币扭转之前贬值的趋势,开始小幅度升值。

不幸的,2015年一马公司贪污丑闻爆发,马币重回贬值趋势。至今(2024年2月22日)将近11年,马币总共贬值约44%(2024年与2014年相比),累计贬值超越了亚洲金融危机时的39.5%。

图1也显示,在同一时期(1980至2024年),当马币兑美元汇率在贬值时,新元兑美元汇率却持续升值,这导致马币兑美元与新元兑美元的汇率差距不断扩大。

●马币贬值因素

“汇率”是一种货币相对于另一种货币的对比价格,体现于外汇市场(不同货币的交易场所)。既是市场,那幺经济学的基本理论,需求和供给是决定汇率(货币对比价格)的根本因素。

当我们从其他国家购买商品和服务时,我们需要用这些国家的货币来购买。所以,我们将在外汇市场,用马币来交换(马币供应增加)这些国家的货币(外币需求增加)。 在其他条件不变之下,这马币供应增加将导致马币贬值。反之,如果其他国家欲购买我国商品和服务,他们将用其货币(外币供应增加)来交换马币(马币需求增加),在其他条件不变之下,这马币需求增加将导致马币升值。同样的原理,当国外投资和资金短期或长期流入我国,这将增加马币的需求,促进马币升值,反之亦然。

其他宏观经济因素,例如通货膨胀、外汇储备和经济增长等等,只要能影响外汇市场的需求和供应,就会影响马币的汇率。因此,我国的国际经贸和其他国内经济基本面表现,是决定马币汇率的基本因素。

然而,由于国际外汇投机活动日益增多,经济基本面表现并不是影响市场汇率的唯一因素。在过去几年,每当马币贬值,跌破心理关口时,政府总是出来喊话,表示我国经济基本面仍然强劲,马币被市场严重低估了。

不过,每次笔者都不禁自问,如果马币是被严重低估,那幺外汇投机者应该现在就购买马币,然后等将来马币升值时再卖掉以套利,投机本来就是低买高卖!

如果是这样的话,马币早就应该升值,为什幺马币仍然持续贬值,频频跌破心理关口汇率?答案是在于外汇投机者的风险偏好。

市场信心不足

汇率预期负面

近年来,世界经济受到地缘政治冲突、中美贸易战、冠病疫情、供应链重组、美国暴力加息、极端天气等等各种黑天鹅和灰犀牛事件的冲击。当世界经济和市场存在较高的不确定性时,外汇投机者的风险偏好是倾向于规避风险,保本为主。因此,低风险货币比如美元和新元是他们的首选。

不幸的是,自一马公司贪污丑闻和随后的政治不稳定,投资者对马币的信心不足,相对来说,马币已经不是避险货币。换句话说,马币的市场信心不足。

马币被严重低估

另外,外汇投机活动,虽是低买高卖,也是意味着汇率预期在外汇市场中发挥着重要的作用。试想想,马币被严重低估,我们现在本就该买马币获利,但如果我们预计马币将会继续贬值,谁会买?

从经济理论角度来看,基本上汇率预期可由外推性预期和适应性预期所形成。外推性预期是指,汇率预期是根据当前和过去的汇率来构建,是典型的回顾性预测。这意味过去的汇率趋势发挥着重要的作用。如果之前的汇率是一直在贬值,汇率预期有很大可能预计它将来也会贬值。

另一方面,适应性预期是指汇率预期是根据之前的预期误差调整所构建的,是典型的错误学习预测。如果一名外汇投机者犯了错误,他预期马币未来会升值,但实际上马币却贬值。该外汇投机者将从之前的错误中学习,并调整其汇率预期,即预测马币将贬值。

无论外推性或适应性预期,汇率之前的变化趋势发挥着重要作用。如果一个货币持续贬值,通过外推预期,根据当前和过去的汇率来推断,外汇投机者会预期货币将继续贬值。另外,通过适应性预期,如果外汇投机者之前预计货币会升值,但发现这是一个错误(货币持续贬值),外汇投机者将调整预期,即预期货币会贬值。反过来说,如果外汇投资机者之前是正确的预计贬值,预期正确,他将会继续预期贬值。

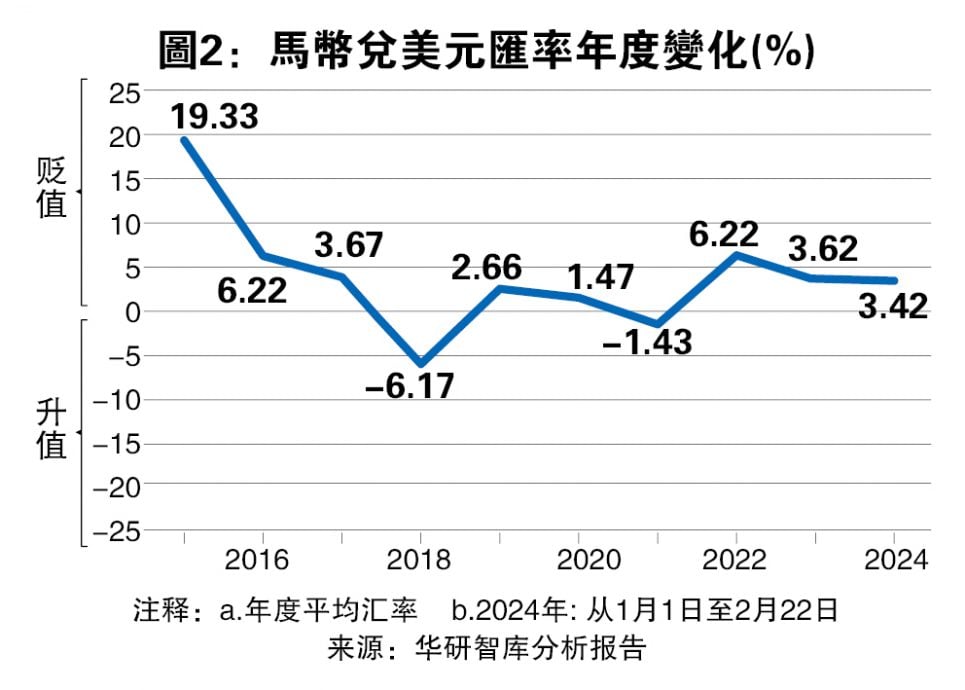

让我们来看看过去10年马币兑美元汇率的变化趋势。从图2中,我们可以看到马币兑美元汇率的百分比变化是呈贬值趋势。在这期间,马币仅在2018年和2021年升值,分别升6.17%和1.43%。其他期间,马币都在贬值,贬值幅度从最高的19.33%(2015年)到最低的1.47%(2020年)。所以,根据预期理论,外推性或适应性预期,外汇投机者将预期马币会继续贬值。

就这样,在市场信心不足和汇率预期负面之下,尽管我国经济基本面仍然相对强劲,马币却持续的贬值,跌破重重的心理关口。

●结论

简而言之,没有良好的经济基本面,一个国家的货币在外汇市场上将面临贬值问题。但是,如要确保没有严重持续贬值的问题,经济基本面只是必要条件,仅凭它还不能构成充分条件,我们还需要充足市场信心与正面汇率预期。

我国汇率政策的未来方向应当是在确保经济基本面良好之时,还需管理市场信心和预期。国行可考虑为此设立一个专门单位,在外汇市场上,识别、管理与引导市场信心和预期,让它走向有利于我国汇率的方向。就如1992年克林顿竞选美国总统时的知名活动口号:“笨蛋,问题是经济”,如今应对马币持续贬值问题的解决政策该是:“笨蛋,问题是市场信心和预期”。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT