行业焦点

ADVERTISEMENT

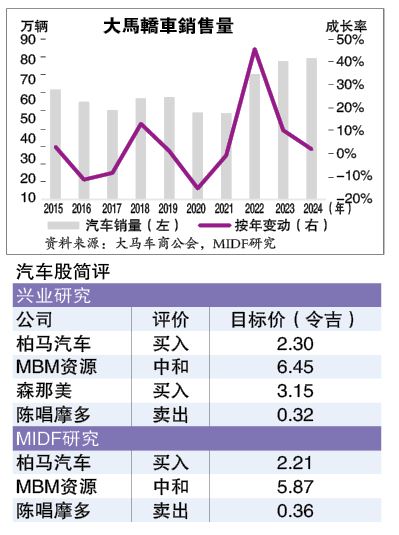

(吉隆坡24日讯)大马2024年汽车总销量(TIV)达81万6747辆的历史高点,表现超预期,惟分析员认为,随着积压订单将在2025年趋缓,加上非国产车价格战持续,纷纷预期今年汽车销售量将滑落,并维持该领域“中和”评级。

去年销量写新高

2024年12月,大马汽车总销量达8万1735辆,并将全年总销量推高到81万6747辆的新纪录。

无论如何,兴业研究对于2025年汽车领域的前景保持谨慎,因为除了积压订单趋软,非国产车的价格竞争仍持续,而且奢侈税和燃油补贴合理化等不明朗因素犹存。

该行分析员说,主要汽车品牌的积压订单减少,表明2025年将更加疲软。

“尽管2024年汽车总销量表现强劲,但随着第二国产车(Perodua)积压订单减少,丰田订单也从2万8000辆降至1万6000辆,意味着汽车领域2025年的订单数量将更加疲弱。”

该行预计,2025年,大马的汽车总销量为73万辆,将按年下跌11%。

“随着高基数效应显现,而且2025年内,没有任何令人信服的因素可让汽车总销量保持在目前的高水平,汽车总销量将走低。”

分析员认为,冲击汽车总销量的主要原因是非国产车品牌竞争激烈。

他解释:“随着新业者主要是中国汽车制造商进军大马,导致汽车销售市场的竞争日益激烈。因为新车型以大折扣的形式涌入市场,让买家可能会因为期待新旧非国产车品牌进一步降价,推迟购买新车,进而破坏了非国产车市场的稳定。”

分析员补充,电动车也未幸免于竞争,因为更多新车款将推介。不过,由于整装进口的最低价格为10万令吉,受欢迎程度仍有限。

电动车销量或激增

尽管如此,由于2025年后,整装进口(CBU)的电动汽车价格可能会大幅上涨,因此预计2025年电动汽车销量可能会激增。

他解释,目前,本地组装(CKD)的电动车选择仍有限,因为路上行驶的大多数电动汽车都从中国进口。因此,预计在免税期结束前,整装进口的电动车需求会激增。

不过,本地电动车市场仍然很小,到2024年为止,仅占汽车总销量的2.5%。因此,电动汽车需求不太可能撼动汽车总销量的表现。

2024年内,混合动力汽车销量总计3万零796辆,按年起9.8%,汽车总销量渗透率保持为4%。同时,正装进口的纯电动汽车销量增长至1万4766辆,按年涨45.3%,汽车总销量渗透率从2023年的1%提高至2%。

基于汽车领域料进入下滑周期,该行维持该领域“中和”评级。首选股为森那美(SIME,4197,主板消费产品服务组)和柏马汽车(BAUTO,5248,主板消费产品服务组)。

分析员看好柏马汽车(BAUTO,5248,主板消费产品服务组)诱人的估值,而且周息率亮眼。

他补充,森那美则有广泛的电动汽车阵容,已为应对RON 95燃油补贴合理化做好准备。分析员还说,该公司持有第二国产车股权,因此在非国产车品牌日益激烈的竞争趋势中,有一定的收入保障。

全年销量料减3%

另一方面,MIDF研究分析员指出,汽车积压订单处于高水平多年后,将在2025年内逐步减少,全年汽车总销量预计按年减少3%至79万2000辆。

分析员说,该行的预测符合马来西亚汽车商公会(MAA)按年降4.5%至78万辆的目标。

“值得注意的是,第二国产车的积压订单已从2023年年底的12万8000辆,下降至9万辆,其他主要汽车品牌也出现类似趋势。”

无论如何,分析员补充,汽车领域仍有一些正面因素值得纳入考量,包括从2月25日起,最低工资将提高至1700令吉、公务员最新调薪最高达15%,以及隔夜政策利率(OPR)料维持在3%。

另外,他说:“今年,汽车领域的焦点将是收入最高15%群体(T15)的RON 95燃油补贴合理化。据报道,补贴合理化机制已进入最后阶段。这群高收入人士更有可能转向电动或混合动力汽车。”

第二国产车推动去年销量

回顾2024年汽车总销量的表现,分析员指出,并不是广泛的增长,主要是由第二国产车推动。该公司的汽车销量达35万8102辆,超越了33万辆的目标。同时,新业者比如比亚迪(BYD)和奇瑞(Chery)也录得最强劲的年度增长率,汽车总销量分别按年飙升2.3倍和4.4倍,在乘用车领域的市占率不断扩大。

而其他主要汽车品牌,只有本田(Honda)按年交付了8万1699辆汽车,按年增2.1%并维持11%的乘用车市占率。

基于汽车领域即将进入下滑周期,该行分析员维持该领域“中和”评级。首选股为柏马汽车,目标价为2令吉21仙,因为汽车销量料转弱的预期导致股价下滑,让估值去到诱人水平。

分析员解释,该股目前以5年平均值的1.25个标准差以下交易,同时周息率诱人,达14.5%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT