中小企业Rafize公司是一间工具与模具制造公司,在一间面积2万方呎的厂房里操作了10年。随着业绩增长,原有厂房已经配合不到公司所需要的生产量。所以,Rafize公司在附近买了一块地,耗资400万令吉(不包括土地成本)建造一座面积大约4万2000方呎的新厂房。经过管理层的考量,Rafize公司决定把现有厂房关闭,全部搬到新厂房,另外还增添3条新生产线,以提高产量。

ADVERTISEMENT

◆再投资有津贴

Rafize公司的老板问道:“搬迁到新厂房能享有再投资津贴(Reinvestment Allowance,RA)奖掖吗?”

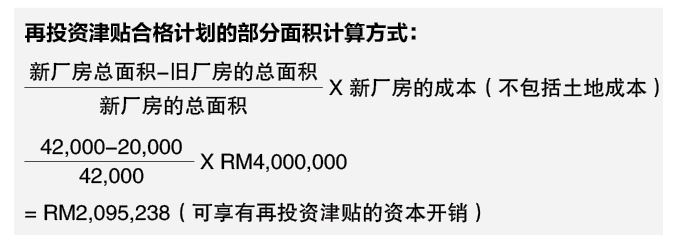

根据税收局志期2022年12月27日的《再投资津贴公共条例》,当一间公司在进行着一项合格的再投资计划,并打算从原本的厂房搬迁到另一间厂房(可能较大间,较小间,或是同样面积),该厂房的资本开销可享有再投资津贴。但是,并不是整间厂房都享有再投资津贴,只有用来进行合格计划的部分面积可享有再投资津贴,计算方式见附表。

◆节税可降低投资成本

依据税法,Rafize公司属于在进行着合格的扩充计划,新厂房及新生产线均可享有再投资津贴。但是,由于公司把原有厂房关闭,并全部搬到新厂房,也就是说在新厂房里,有一部分的面积其实是用来容纳旧厂房的设备,而旧厂房是不属于合格计划的一部分。因此,新厂房只有部分面积可享有再投资津贴。可享有再投资津贴的资本开销为209万5238令吉,计算方式见表。如果以24%公司税率计算,Rafize公司可节税高达30万1714令吉(2,095,238 x RA 60% x 24%)也降低了投资成本。

◆情景不同 结果不同

另一个案例,NikNami公司在巴生租用厂房从事制造业已有4年。在第五年,厂房业主决定出售厂房,NikNami公司决定买下。虽然NikNami公司已购入该建筑物,但由于并未用于合格计划,因此不被视为符合再投资津贴条件的厂房,不能享有再投资津贴。NikNami公司除了购入该厂房,并无进行合格计划。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

依据税法,一间已操作超过36个月的制造公司,进行再投资于合格计划,就可享有再投资津贴。再投资津贴是依据合格资本开销的60%计算。此津贴可用来抵销估税年法定收入的70%,未被抵销完的津贴可结转至以后的7个估税年。

所谓的合格计划是指关于制造某种产品或同一行业内的任何相关产品,公司为(i)扩充(Expansion)、(ii)现代化(Modernisation)或(iii)自动化(Automation)其现有业务,或(iv)将现有业务多元化(Diversification)至同一行业内的任何相关产品而进行的计划。

◆多元化计划

有些情况下,当一间公司决定生产新产品时,公司可能也会减产或停产某些产品。也就是说,公司可能在不需要增加厂房空间的情况下,进行合格的多元化计划,其部分投资可享有再投资津贴。

Nuzul公司是一间木制餐桌椅制造公司,在一间租借的厂房操作了4年。在第五年,木制公司决定进行一项多元化计划──生产木制睡房家具。公司打算把工厂搬到公司在附近购买的新厂房。新厂房的面积和现有租借的厂房一样大。由于外劳短缺与市场竞争,Nuzul公司决定减产现有的木制餐桌椅,并把55%的空间用来生产更有利可图的木制睡房家具。

◆合格计划

Nuzul公司属于在进行着合格的多元化计划,因为新产品──木制睡房家具和现有产品──木制餐桌椅是有关联的。虽然新厂房和旧厂房一样大,但由于公司把新厂房里的55%的面积用来生产新产品──木制睡房家具,所以Nuzul公司所作出购买厂房的资本开销,其中55%还是可以享有再投资津贴。

按照上述的案例,如果Nuzul公司不是另外购买新厂房,而是购买它现在租借的厂房,并将55%的面积用来生产新产品──木制睡房家具,剩余的45%用来生产现有产品──木制餐桌椅。Nuzul公司做出购买厂房的资本开销的55%还是可以享有再投资津贴。

◆规划税务

从以上的案例,老板们不难发现,情景不同,税务结果就不同。因此,在还未进行再投资或扩充时,必须先搞清楚税务后果,再加上严谨的税务规划,可让企业极大化税务效益,减少投资额,进而提高回酬。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT