近来,有一家昔日在砂拉越多个领域称霸的公司──砂日光(CMSB,2852,主板工业产品服务组)重获市场关注。

ADVERTISEMENT

主因之一,是近日传出某亲近砂拉越政府的基金,打算收购已故前首长敦泰益玛末家族成员所持有的18.22%股权,以强化对这家策略性商业集团的控制权。

这潜在变动,对于蛰伏多年、拥有多项珍贵资产的砂日光究竟意味着什么?

拥砂多项重要资产

成立于1974年的砂日光,是一家深入砂拉越经济脉络、掌握多项策略性资产的著名商业集团,旗下业务涵盖洋灰、油气工具、道路维持、产业发展、建材、磷酸盐(Phosphates)制造和环境科技,是当地唯一洋灰生产商、拥有大马唯一的综合磷酸盐工厂,并握有主宰砂拉越电讯塔和光纤电缆基建的Sacofa公司的47.44%股权,乃砂拉越经济发展加速的潜在大赢家之一。

此外,该公司也在2家马股上市公司拥有策略性持股,分别是肯纳格投行(KENANGA,6483,主板金融服务组)的18.76%股权,及许甲明工程(KKB,9466,主板工业产品服务组)的17.9%股权。

要讨论砂日光的未来,就无法不先了解该公司的过去。

与泰益玛末关系密切

砂日光是带着强烈政治色彩的公司,与泰益玛末有着密切关系。在泰益掌权时代,该公司可谓砂拉越商界的天之骄子,业务强劲,财力雄厚,主导和参与了无数大型项目,与砂拉越经济血脉相连。尽管泰益在2014年卸任后,影响力逐渐下滑,但凭着多年打下的强大业务基石,该公司这些年业绩仍得以保持强稳,持续创造可观盈利。

然而表面上的风平浪静,也掩盖不了砂拉越政府对这家泰益家族控制公司的顾虑和整顿意图,这在过去5年间变得尤其明显,先后发生了管理层被举报管理不当、脱售道路建造与维持公司PPES工程和CMS资源的控制股权于砂政府、磷酸盐工厂与砂电力(SESCO)陷入法律纠纷而寸步难行等,加上泰益家族成员内斗白热化,砂日光纵有一身武艺却难以施展,影响力逐年下滑,显然失去当年的霸气,嗅觉灵敏的投资者纷纷弃船,股价也一再改写新低。

不过,近期发生的一些转变,暗示事情似已悄悄出现转机。

第一个转变,是砂政府继2020年从砂日光手中拿回道路维护业务的控制权后,近期再下一城,宣布提高在Sacofa的持股至52.26%,赢得砂拉越电讯基建巨头的主导权。第二个转变,是砂日光子公司在今年4月宣布获砂政府颁发5亿5000万令吉的建筑合约,鉴于上一次宣布获砂政府合约已要追溯到2019年,最新进展释出的正面讯号俨然更胜于合约本身。第三个转变,是磷酸盐工厂的电力纠纷或即将落幕,这个过去3年里大幅拖累集团业绩的部门,终于迎来曙光。

上述变化,加上上月传出的亲近砂政府的基金正觊觎泰益家族成员的18.22%股权消息,投资者似乎恍然大悟,判断砂日光可能即将迎来新篇章,开始落力追捧,刺激公司股价在上个月谷底反弹33%。

砂政府重塑旧秩序

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

平心而论,上述消息会否成真还有待时间证实,可却也不像空穴来风。砂日光的影响力虽有所消退,却始终还是在数个关键领域占据重要利益的策略性集团。而随砂拉越正迎来重要成长时期,站在砂政府的立场,自然希望能重塑旧秩序,强化对关键资产的控制,减少阻力风险,确保未来经济发展畅行无阻,砂政府近年积极构筑商业版图,如收购艾芬银行(AFFIN,5185,主板金融服务组)31.25%股权和马航旗下飞翼航空(MASwings)便彰显其对策略资产的重视。

为确保砂日光的未来动向符合砂拉越宏观利益,砂政府若对于控制着洋灰、建材,并在电讯基建和州道路工程拥有显著权益的该公司有着更大的布局和规划,自然不会让人意外,尤其在见识了砂政府近年展开的策略性商业动作后。

磷酸盐+洋灰 放眼10亿盈利

潜在股权变动外,砂日光基本面毋庸置疑,旗下各关键业务表现强稳,让公司在2024财政年报营业额11亿9625万令吉,按年微跌0.38%,净利则按年成长12%至1亿2819万令吉,每股盈利11.93仙,并派息3仙。值得一提是,因电供纠纷而无法正常营运的磷酸盐业务,同期共造成9679万令吉税前亏损,若能与砂电力达成解决方案并正式运作,大幅降低亏损或转亏为盈,必定是未来业绩的重大催化因素。

截至2025年3月31日止首季,公司营业额按年下滑11%至2亿4612万令吉,净利则挫33.75%至2533万令吉,主要因油气工具、磷酸盐和产业发展部门疲弱,且联营和联号公司贡献下滑,抵销洋灰业务贡献增加利好,其中磷酸盐业务今年首季再带来3099万令吉税前亏损。最新资料显示,公司手握4亿9888万令吉净现金,相当于每股46.4仙,每股净资产3令吉19仙,基本条件相当不俗。

业务前景而言,鉴于砂拉越经济发展前景强劲,以砂日光的商业版图而言显然是主要受惠者之一。为此,公司目前正筹备扩充洋灰业务产能,放眼在2027年将目前170万公吨年产能,大举扩充至275万公吨,以迎合潜在需求,预计这会是长期催化剂之一,建材、道路工程、产业发展等业务也将受惠于蓬勃发展活动,马币兑美元转强则是近期出现的新利好,料让成本和赚幅从中受惠。

至于对中短期业绩尤其关键的磷酸盐部门,MIDF研究今年4月与公司管理层会面后发报告指出,磷酸盐工厂的4个熔炉目前已经营运,开始生产可售卖并符合商业纯度要求的产品。一旦运作稳定下来,预计产品纯度将能与中国领先厂房媲美,积极在中国和美国以外市场寻找货源的俄罗斯,还有日本和韩国,被视为主要目标市场。尽管与砂电力的法律纠纷持续中,解决前无法出售产品,惟管理层有信心在几个月内达成协议,若能实现必定为一大利好消息。

MIDF研究相信磷酸盐工厂的商业前景依然强劲,长期毛利指标约为1亿5000万令吉。在磷酸盐业务、洋灰产能扩充等贡献下,砂日光已设下在2030年达到10亿令吉税前盈利的远大目标,对比去年的1亿9010万令吉。

整体而言,砂日光一身是宝不是什么秘密,强大业务基础和强劲市场展望让未来业绩表现可期,惟因政治因素介入,市场如今更关注的反而是股东架构和控制权会否迎来改变,相关进展也将直接左右投资者对公司前途的预期。换句话说,当业绩如期转强、且砂政府继续释出善意之时,或许便是砂日光彻底重生之日。

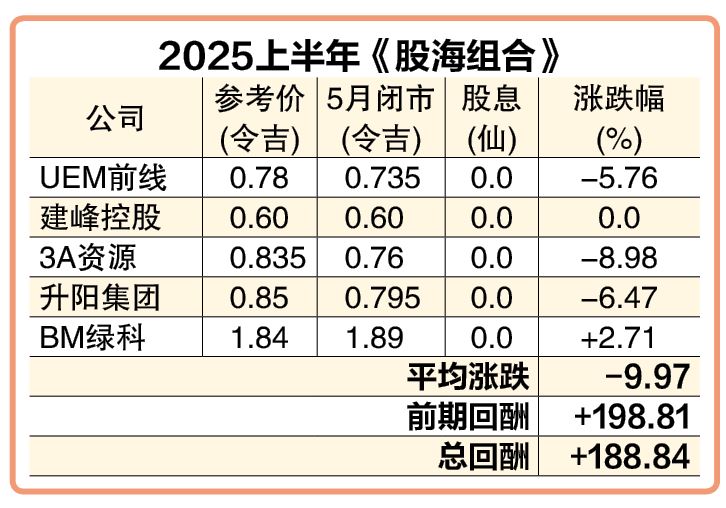

5月组合跌幅收窄

马股5月整体趋稳,组合趁机收复失地,跌幅收窄至9.97%。

期间,组合在最新季报中整体强稳,但上月才加入的UEM前线(EDGENTA,1368,主板工业产品服务组)首季亏损令人大感意外,但究竟是暂时或是趋势转变言之尚早,从过往记录和订单来看未来复苏几率颇高,暂不急于作出调整。

本期先聊到这里,下期组合将迎来半年总结,并对组合作出调整,到时再见。

【声明】股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征求专业股票经纪的意见,盈亏自负。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT