理财师,你好。

我叫阿荣,今年53岁,计划58岁提早退休,想请问提前退休的规划建议。

预估退休后每月开销大约1万令吉。

目前财务情况如下:

孩子15岁,学费一年大概3万令吉,大学我准备送去国外念书,预计50万令吉。

麻烦看一下 我以后退休生活足够到82岁吗?谢谢。

ADVERTISEMENT

阿荣打算在58岁退休,离目前还有5年的时间,阿荣估计退休后每月的开销大约1万令吉。假设平均通货膨胀率是3%,1万令吉的开销在5年后将上涨至1万1593令吉。阿荣预计退休生活维持至82岁,也就是需要为24年的退休生活做好资金准备。

根据阿荣的来信,他现有的资产包括:

退休金需218万

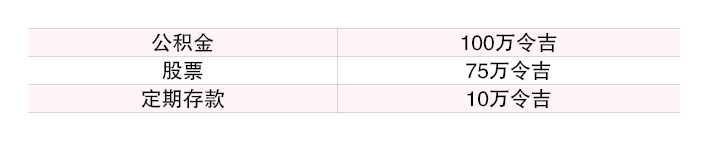

阿荣来信中提到的资产,股票有75万令吉,定期存款10万令吉,可以看出他的资产配置偏向股票,说明他能接受较高的投资风险,也愿意追求更高的潜在回报。若退休后继续投资,并取得优于通胀的回酬,退休金的消耗速度将相对较慢,所需的退休本金也会相对减少。假设退休后的投资组合(包括公积金、股票和定存)的平均年回酬在7%,通胀率维持在3%,那么他在58岁退休时需准备的退休金为约218万令吉。

假设阿荣是个低风险投资者,退休后的投资平均回酬从原本的7%调低至4%,那么在58岁时所需准备的退休金将从218万令吉增加至298万令吉。反之,假设阿荣的投资平均回酬有10%,那么所需的退休金将降低至165万令吉。不过在退休规划上建议以

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

较保守的回酬去规划,如果以投资回酬率10%计算,但实际上平均回酬率没达到10%的话,之前规划的退休金数额到后期时会面对提早耗尽的风险。

这里笔者以218万令吉退休金为目标,现在我们来看阿荣拥有的资产在58岁时能否达成这个目标。阿荣目前拥有最多的资产是公积金存款100万令吉,接下来是股票,市值75万令吉,然后定期存款10万令吉。阿荣已经还清房贷,汽车贷款在4年后也会还清,如果在58岁退休,到时已经不需要偿还任何债务。

以下是阿荣目前资产在58岁时的预计增长情况:

假设阿荣的公积金按照收入1万5000令吉继续缴交的话,58岁时公积金将会有另一笔23万3957令吉的储蓄,加上上面的254万令吉,总资产预计会有277万令吉,前面提到的退休金目标是218万令吉,277万令吉足以应付退休生活至91至93岁。

筹孩子教育费 可用定存卖屋卖股

阿荣来信中提及打算3年后送孩子出国念书,预计需要50万令吉,不过没提到这笔钱将从哪里支出。阿荣目前有两间房产分别价值为60万令吉和30万令吉,假设阿荣目前住在60万令吉的房产,那么可以考虑把30万令吉的房产卖了然后加上股票的20万令吉,凑合起来就有50万令吉的教育费。

如果阿荣不想卖房产,要从股票或定期存款里去支付孩子的教育费,假设从股票支出45万令吉加上定期存款的5万令吉,在58岁时会有的退休金将从277万令吉降低至219万令吉,以原本的退休金目标218万令吉来看,仍符合原定退休金的需求。

定期检视 适时调整

退休规划不能“一劳永逸”,由于多变的因素,如通胀率、投资环境、经济状况和个人的消费习惯都会改变,现在做的规划未必在几年后还能适用于当时的情况。

建议阿荣和读者每隔2到3年检视之前做的规划是否还在轨道上,假设已开始偏离计划,比如前几年花的钱有点多或投资回酬没有这么理想,那么就要做出相对的调整。如果不做出调整,任由计划跑偏,那么到退休生活的后半段将会面对退休金提早花完的危机。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT