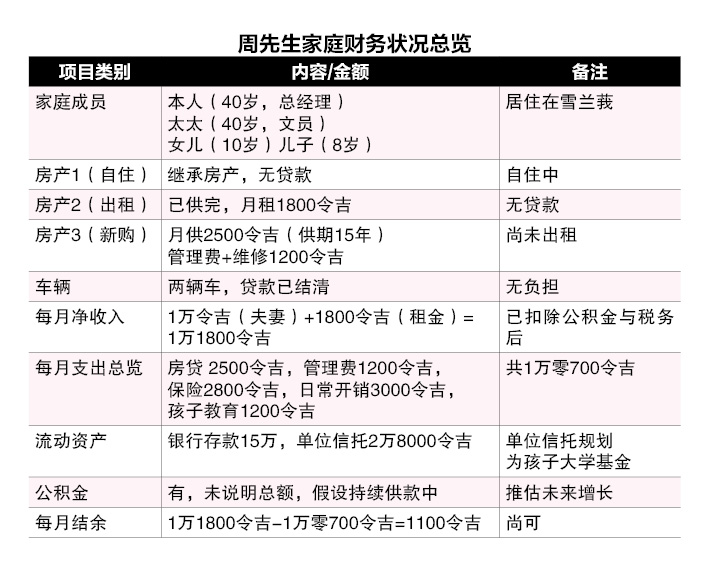

你好,我姓周,今年40岁,在一家企业担任总经理。

ADVERTISEMENT

我太太也是40岁,在一家私企做文书工作。我们育有两个孩子,女儿10岁、儿子8岁,一家四口目前住在雪兰莪。

目前夫妻两人共有3间房产:

●第一间是自住的,父亲遗留给我们的,无房贷;

●第二间已供完,目前作为出租,每月租金1800令吉;

●第三间是3年前购买的,今年初刚建好,房贷刚开始供,每月2500令吉,供期15年,加上管理维修费用,每月另外开销1200令吉,目前还未出租。

我们两辆车的贷款都已结清,算是比较轻松。

收入方面,我和太太加起来净收入约1万令吉,再加上出租房子的租金1800令吉,我们一家目前总月收入是1万1800令吉左右。

每月开销大致如下:

新房房贷:2500令吉;管理费:1000令吉;家庭保险费(4人):2800令吉;家庭日常开销(伙食、水电、网络费等):3000令吉;孩子教育相关开销:1200令吉。

我们两人都有公积金,银行存款约15万令吉,还有约2万8000令吉的信托投资,这笔投资是打算充作两个孩子未来大学教育基金。

目前我心里有几个疑问,希望可以获得一些专业的建议:

1.以我们的财务状况,我能在55岁退休吗?如果想要达到这个目标,应该怎么规划比较好?

2.我们的财务有什么潜在风险吗?资产会不会太集中在房产,或是流动资金不够等问题吗?

3.2万8000令吉的单位信托投资,充作两个孩子未来上大学的教育基金,会不会太少?应该如何补强或规划?

谢谢你的协助与指引。

你好,周先生。感谢你提供详细的资料,你目前的家庭财务状况相对稳定,固定收入来源、资产基础也不错,但要在55岁退休、保障孩子未来教育金、降低财务风险,还有一些地方可进一步优化。

以下是为你量身定制的分析与建议:

周先生家庭财务状况总览

一、你的退休目标评估(55岁退休是否可行)

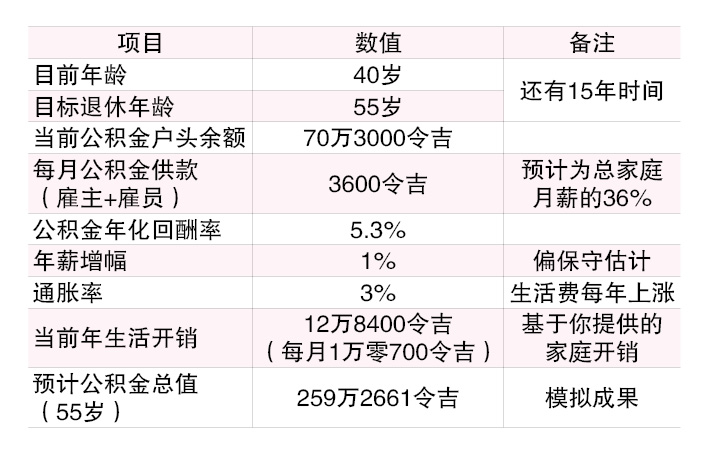

由于你未提供公积金余额,这边做了合理假设:你与太太自25岁起工作,起薪每月2500令吉,逐步增长至目前夫妻合计月薪1万5000令吉。根据法定供款比率与公积金历年平均年派息率,我们以5.3%年复利估算,若持续供款至今(40岁),目前公积金总额约70万3000令吉。预计至55岁时,公积金总值将达:

1.1 公积金可否支持退休?

若每年退休支出为8万4000令吉,并随通胀逐年上升,公积金以每年5%至6%的提款率来用,大约可支撑15年退休生活。但这仅涵盖基本开销,不包括重大医疗、子女教育、旅游或通胀飙升等额外负担。

1.2 你目前具备的资源(至55岁预计状况)

根据法定公积金供款比例及平均5.3%的年派息率推算,至55岁退休时,你与太太的公积金总额预计可达约259万令吉。

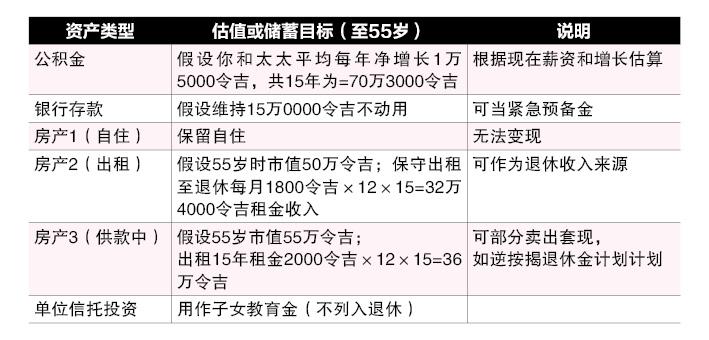

同时,假设届时您还有67万令吉的可动用资产,包括银行存款、单位信托收益及房产出租净值,整体退休资产预估为约327万令吉。

以目前生活水平估算,55岁退休后,夫妻每月生活费约需5000至7000令吉(即每年6万至8万4000令吉),并须考虑通胀和医疗支出。

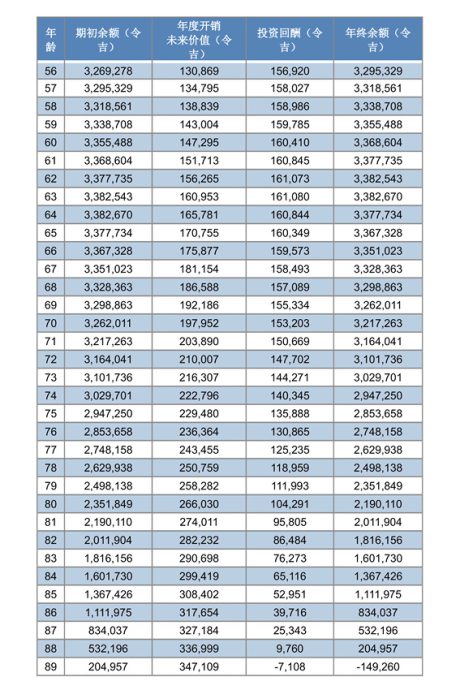

根据“资本消耗模拟表”推算,若退休后投资回酬维持每年5%,生活开销按年通胀3%增长,从55岁至88岁,你的退休资产足以应付所有支出,并维持正资产余额。换言之,在这些假设成立下,你与太太有望在55岁安心退休,并维持每月约1万零700令吉的生活水平至晚年。

1.2 实现目标的关键条件

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

●房产2与3须持续出租,保持资产价值;

●公积金供款不中断,回酬维持年均5%以上;

●公积金供款不中断,回酬维持年均5%以上;

●当前资产偏重房地产,建议尽快启动每月定投计划(如信托),提升金融资产比率,增强流动性与稳定性。

综合以上,唯有优化资产配置与现金流,才能顺利在55岁退休,并保障晚年安稳无虞。

二、你目前的财务潜在风险

2.1 资产集中风险与优化建议

目前你超过70%的总资产集中于房产,结构明显失衡。由于房产流动性低,若房产空置或租不出去,特别是房产3每月须承担3700令吉的房贷与管理费,容易造成现金流压力。

建议尽快出租新购房产,即使租金偏低,也有助于缓解短期现金流。若房产3未来表现不佳,可考虑择机出售,资金转用于子女教育或退休基金。同时,建议未来不再加码房产投资,应逐步增加金融资产,如信托,以优化资产配置与风险管理。

若资产过于集中,一旦遇上突发财务需求、利率上升或房产空置,可能被迫低价变现,影响长期财务规划与生活质量。因此,保持适度流动性与多元化资产组合,是稳健财务的关键。

为避免财务过度依赖房产,建议将资产配置逐步调整为以下目标结构:

为改善资产结构、提升财务稳定性,建议分阶段落实以下行动:

短期(1年内):优先将房产3出租,即使租金偏低,也能建立现金流缓冲;每月储蓄1000至1500令吉,透过自动扣款方式定投信托或ETF,培养投资纪律;同时检视保险配置,若保障过剩或保费负担过高,可调整释放资金,转投金融资产。

中期(3至5年):若房产3升值有限,可考虑出售,资金转入流动性较高的债券或交易所指数基金;同步建立约8万令吉的紧急备用金,覆盖6至8个月家庭开销;若收入提升,可适度增配专业投资产品,但建议比率不超过10%。

长期(10年内):目标是将金融资产(含教育金、退休金与现金)提升至总资产的50%,降低房产比重。待子女教育金充足后,可逐步将投资重心转向退休规划,强化未来财务自由的基础。

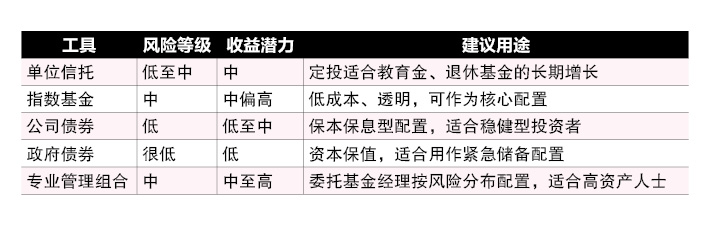

以上的组合适合大部分的人生投资,若你追求更高收益,且能接受较高波动与较高流动性带来的风险,可少量配置以下进取型投资工具:

温馨提醒:家庭财务规划中建议以“保障优先+稳健增长+少量进取”为核心策略,避免高比例投入高波动资产。

2.2 保险开销偏高

目前家庭每月保险支出达2800令吉,占总收入约23.7%,比例偏高。若保单包含储蓄型或投资连结型产品,建议检视保障结构是否合理,尤其是否存在过多附加保障,导致成本上升、资源浪费。

长期来看,若保障成本持续上升,可能造成保单账户价值不足,甚至在年老时失去保障,得不偿失。因此,建议回归保障本质,优先覆盖医疗、重大疾病与寿险;若已有基本保障,可适度精简保单,将节省的预算转为长期投资(如指数基金ETF或信托),提升资源配置效率。

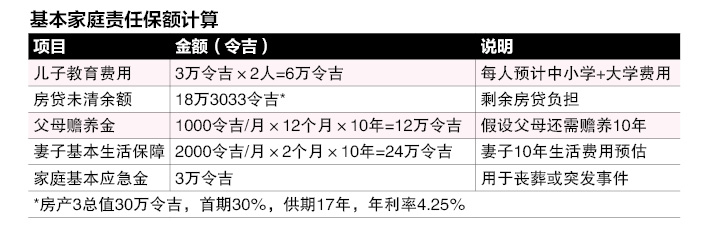

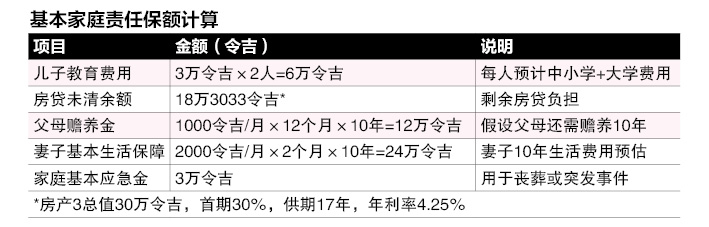

建议:保险支出占收入15至20%。目前基本保额约65万令吉,可考虑增购25万至30万令吉的定期寿险,保障高、成本低。若预算允许,也可配置部分储蓄型保单补强保障。孩子尚未成年前,家庭保额建议不低于60万令吉。

2.3 流动资金偏紧

周先生,你在列出固定开销时遗漏了部分日常支出,这是财务规划中常见的盲点。虽然表面上每月有1300令吉可储蓄,但若加上水电(300令吉)、网络和电话费(250令吉)、交通与杂项(400令吉)等基本生活费,实际支出接近1万1450令吉,剩余储蓄仅约350令吉。

这意味着家庭现金流非常紧张,一旦房产3延迟出租或房产2短期空置,每月将出现约1550令吉赤字,长期恐影响储蓄、应急金,甚至影响子女教育与退休规划。

建议以“350令吉可储蓄额”为基准规划财务,并将房租视为“非依赖性收入”。在策略上可从两方面着手优化现金流:

●检视保险结构:整合储蓄型或投资型保单,将支出降至收入的20%,每月可释放200至400令吉。

●提升房产效益:尽快出租房产、压缩管理成本,进一步释放500至800令吉。

透过以上措施,能有效缓解现金压力,为家庭财务打下更稳固基础。

三、孩子的教育金是否足够?

3.1 孩子教育金不足

周先生,针对孩子未来的教育规划,我们初步估算,若选择本地私立大学,单人总费用约8万至12万令吉,两人合计约16万至24万令吉;若考虑前往英澳等地海外深造,整体费用则可能高达50万至80万令吉。

目前你在信托中有2万8000令吉储备,若年回酬为5%,8年后约增值至4万1000令吉,明显不足以负担完整大学开销,尤其若目标为海外大学。

为达成孩子未来的教育目标,建议你尽快启动定期教育储蓄计划。可每月定投800至1000令吉于风险适中、回酬稳定的信托、ETF或国家教育储蓄计划(SSPN)。SSPN具备税务减免优势,适合作为辅助工具;但主力建议采用回酬更高、灵活性更强的投资组合。

目前两个孩子分别为10岁与8岁,距离大学入学仅剩8至10年。建议目标为每人准备8万令吉教育基金,优先规划本地私立大学,未来若争取到奖学金或条件允许,再考虑海外深造。

现阶段你已投入2万8000令吉信托基金,若年回酬5%,8年后仅达4万1000令吉,难以覆盖完整学费。建议将该笔资金转入包管户头(Wrap account),以6%至8%年回酬为目标配置多元基金,同时每月固定追加800令吉定投。按复利计算,孩子分别18岁时,各可提取约8万令吉,精准覆盖大学费用。

为提高执行力,建议启动自动扣款机制,并定期检视投资组合表现,确保回酬达标,稳健实现教育目标。

此外,未来若房产3升值或出售,也可作为教育金后备资金来源,透过“现金流 + 资产增值”双轨准备,稳步完成教育规划,同时不影响家庭其他财务目标。

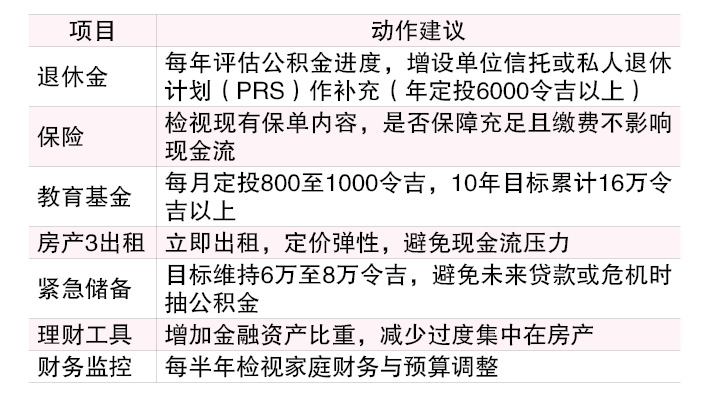

整体建议规划

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT