(吉隆坡4日讯)继上一次议息会议5年来首次降息,国家银行今日如市场预期般按兵不动,将隔夜政策利率(OPR)维持在2.75%,以评估美国关税变化与7月降息对经济的影响。

ADVERTISEMENT

《彭博社》早前向24位经济学家展开的调查显示,22位预期国行将维持利率不变,其余2位经济学家则预测,国行会再次降息25个基点,从2.75%调低至2.5%。

国行货币政策委员会(MPC)在今日召开年内倒数第二次的议息会议上,一如市场所料,于下午3时宣布将隔夜政策利率维持在2.75%的水平。

国行发布文告指出,以目前的利率水平来看,货币政策立场仍适宜,且在物价稳定大环境中,可持续支撑经济增长,而货币政策委员会将持续留意最新发展,同时评估环绕国内经济增长与通胀的风险平衡。

“最新指标表明,持续的消费支出和预先囤货活动,稳定支持全球经济扩张,另外多项贸易协商的结束也在一定程度上缓解全球不确定性。”

货币政策宽松 劳动力市场向好

国行进一步解释,劳动力市场向好、宽松货币政策和财政刺激措施,可继续为全球增长前景提供助力,不过随着美国落实对等关税,加上先前预先囤货活动效应消散,预期贸易政策的发展还是会对未来全球经济增长构成压力。

“缘于特定产品的税率仍有可能上调,加上地缘政治紧张局势升温,经济增长仍潜存下行风险,只是冲击程度比先前来得小,而这些挥之不去的不确定性或导致全球金融市场和大宗商品价格波动加剧。”

经济仍有上行潜力

纵然下行风险未散,但国行认为,若美国贸易谈判取得积极成果,加上主要经济体出台有利经济增长政策,整体经济表现还是有上行潜力。

“今年上半年,我国经济在稳定的消费及投资活动带动下,取得4.4%的增长,有望如预期全年录得4至4.8%表现。展望2026年,相信强劲的内需将能继续推动经济增长,而就业、薪金增长和与收入相关政策料能继续支撑家庭开销。”

此外,随着私人与公共领域推进长达数年的项目进展、获批投资维持更高实现率,以及我国在各项国家大蓝图与第13大马计划(13MP)继续落实倡议的催化剂带动下,国行相信投资活动将稳定扩张。

“不过,这一前景还是会受到不确定因素影响,尤其是环绕全球形势发展的课题,而全球贸易放缓、市场情绪低迷以及大宗商品产量逊于预期等因素,仍会对经济前景带来下行风险。与此同时,若美国余下的其他贸易谈判能有积极成果、主要经济体落实鼓励增长政策、电子与电器产品需求持稳,以及旅游业活动强劲,有望带动大马的出口和增长前景。”

通胀料保持温和

谈及通胀率走向,国行直言,今年首7个月的整体及核心通胀率平均在1.4%与1.9%,鉴于全球成本受控的大环境,预计今年及明年的整体通胀料能保持温和。

“全球大宗商品价格趋向回落,料有助缓解国内成本走向,预期核心通胀率将持稳,并接近长期平均水平,反映经济活动持续扩张,且不存在过度需求压力,预计这个趋势可延续到2026年。”

因此,国行认为,在这般大环境下,无论是已宣布还是即将出台的国内政策改革,对通胀的整体影响料能受控。

11月6日今年最后一次议息

随着这一次维持利率不变,落在11月6日的今年最后一次议息会议至关重要。

国行上一次于7月9日议息后,将利率下调25个基点,从3%降至2.75%,这是2年来首度调整利率,以及5年来首次降息,此举旨在先发制人以支撑经济增长。

分析:若出口疲弱 明年初或降息

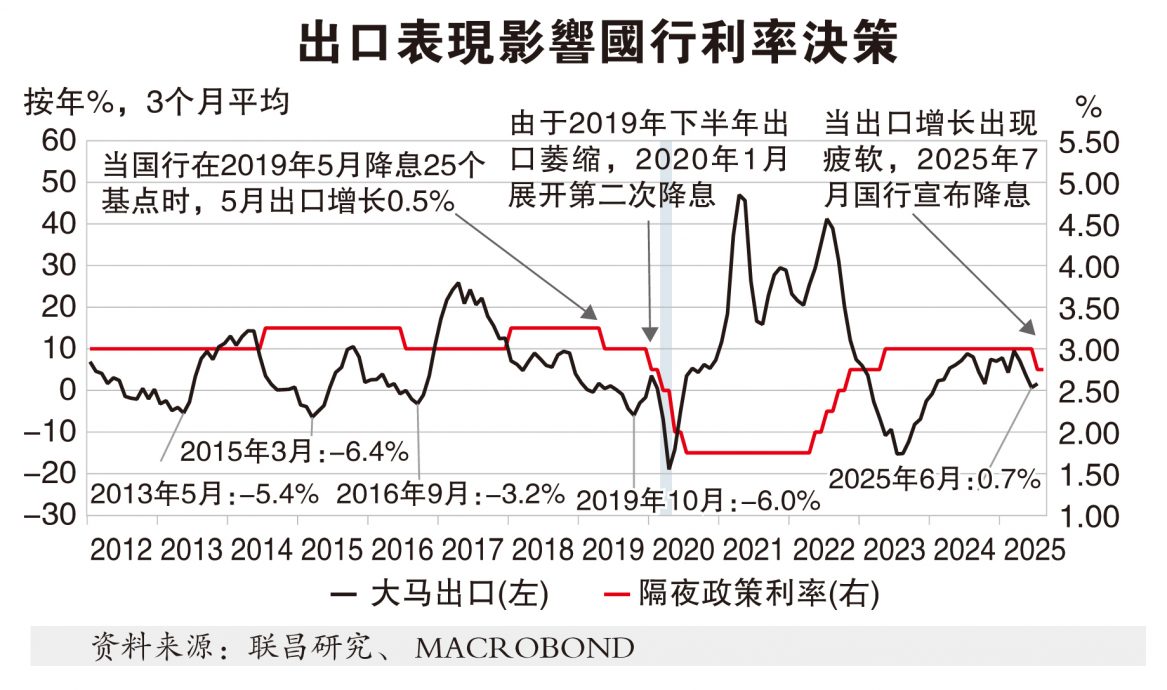

联昌研究指出,国行是否会进一步降息,取决于经济增长是否出现疲态;国行仍然根据经济数据作为考量,降息可能性偏向于2026年初,而非在今年11月跟进降息。

该行指出,上一个降息周期(2019-2020年)与当前周期(2025年至今)之间的历史相似性,为未来的利率政策路径提供了指引(见图表)。

在2019年5月,国行宣布降息25个基点,当时出口增长(按3个月移动平均值计算)已放缓至0.5%。随着出口在2019年下半年进一步收缩,第二次降息在2020年1月跟进。

国行这次于今年7月降息,是基于出口增长疲软,反映外部需求面临逆风。

由于通胀压力保持温和,政策窗口依然开放,这为国行提供更大灵活度。

“如果接下来发布的贸易数据显示持续放缓,国行可能会进一步放宽政策。”

通胀方面,联昌表示,7月的通胀率维持在1.2%(今年迄今为1.4%),这显示尽管政府展开补贴合理化和政策调整,但对物价的冲击仍然有限。

核心通胀率维持在1.8%的稳定水平,需求拉动信号温和,工资压力可控。

生产价格指数自2025年3月以来持续下降,这反映马币走强和商品价格走低,从而缓解投入成本。随着马币走强和商品价格的平稳趋势,生产价格可能将继续得到控制。

该行将2025年和2026年的通胀率预测分别下调至1.5%和2.0%,尽管从中期来看,由于补贴合理化,上行风险依然偏高。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT