看到身旁的亲朋戚友从公积金提款存入定期存款,心中常在想为什么他们要这么做?这样做,值得吗?

ADVERTISEMENT

让我们看个例子。年过55岁的读者林小姐有RM90,000的公积金可以取出, 考虑把钱放入定期存款。除了有几项债务,她也有个投资机会。林小姐年收入为RM168,000,她目前的税阶25%。她是否应该取出公积金,放入定期存款,或是投资或还清这些债务呢?

●定存、投资或还债?

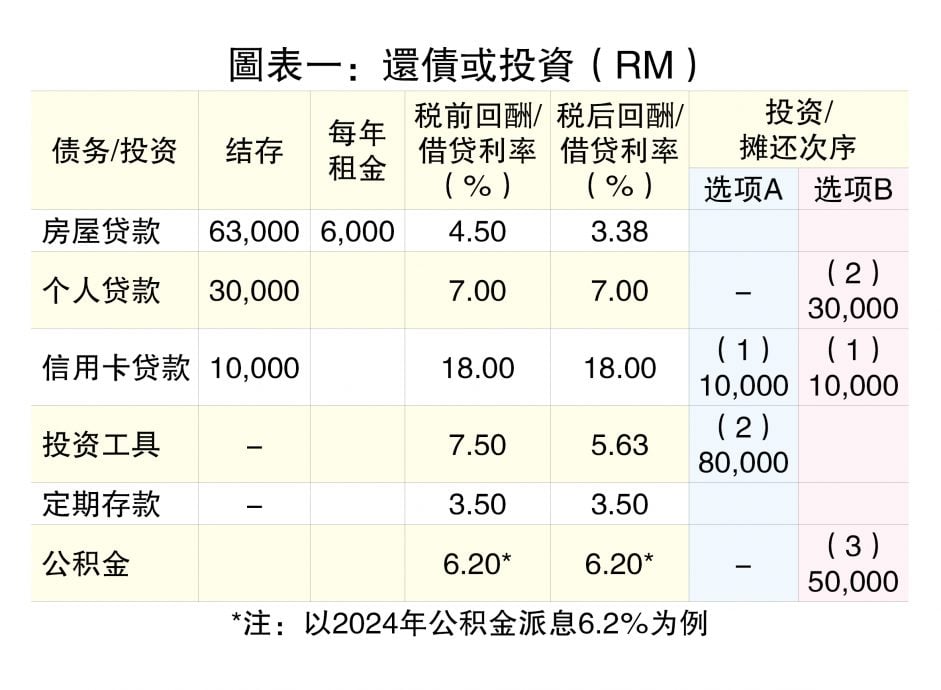

林小姐有两间屋子,一间自己住、一间出租。自己住的那间屋子贷款已还完,出租那间屋子贷款还剩RM63,000,贷款利率每年是4.5%。林小姐每年收取租金RM6,000。

林小姐欠金融公司个人贷款RM30,000,贷款利率每年7%,也欠信用卡公司RM10,000,贷款利率每年18%。目前,12个月的定期存款利息大约3.5%。林小姐的投资工具所带来的回酬是7.5%,但需被征税。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

以贷款利率与投资回酬高低来衡量,信用卡贷款的利率18%最高,林小姐应该先摊还信用卡贷款RM10,000,然后把剩余的RM80,000投资于提供7.5%回酬的投资工具,所以林小姐应取出公积金RM90,000。请参阅图表(一) 还债或投资的选项A。

●税务因素

从所得税角度而言,林小姐所选择的投资工具的回酬会被征税。以林小姐收入看来,她已在较高的税阶25%。对她来说,投资工具的税后回酬只是5.63%【那就是7.5%X(100%-25%)】。请参阅图表(一) 还债或投资的选项B。以税后贷款利率与投资回酬高低来衡量,林小姐应该先摊还18%利率的信用卡贷款RM10,000,然后再摊还7%利率个人贷款RM30,000。

●把钱留在公积金局更好?

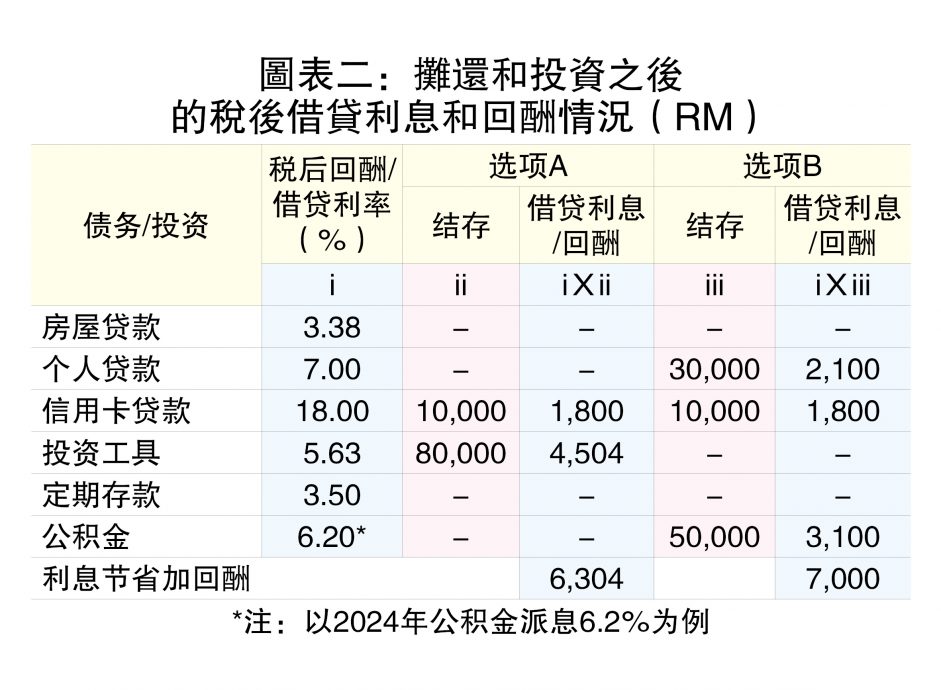

以2024年公积金派息6.2%为例,这免税回酬是高于投资工具的税后回酬的5.63%。因此,林小姐应该只从公积金取出RM40,000,摊还18%利率的信用卡贷款RM10,000和7%利率个人贷款RM30,000,把剩余的RM50,000的钱留在公积金局享有6.2%的回酬,更为有利。她也无需考虑回酬较低3.5%的定期存款。

从图表(二)摊还和投资之后的税后借贷利息和回酬情况看来,选项B,那就是从公积金取出部分的钱,摊还高利率的信用卡贷款(18%@RM10,000)和个人贷款(7%@RM30,000),也把部分的钱留在公积金享有较高的免税回酬(6.2%@RM50,000),能为林小姐带来最高RM7,000的利息节省加回酬。这比起选项A,差距为RM696(RM7,000-RM6,304)。

做对的决定?

取出公积金,放入定期存款,以目前定存与公积金回酬的情况,从回酬的角度,不是一项可行的选项。无论如何,仍有一些公积金会员这么做,提款原因包括“不知公积金稳不稳?”、“我的钱,我做主”等等。有趣的是在疫情时期,公积金会员提款总额RM1100亿,而公积金仍固若金汤。

|

衍生阅读: |

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT