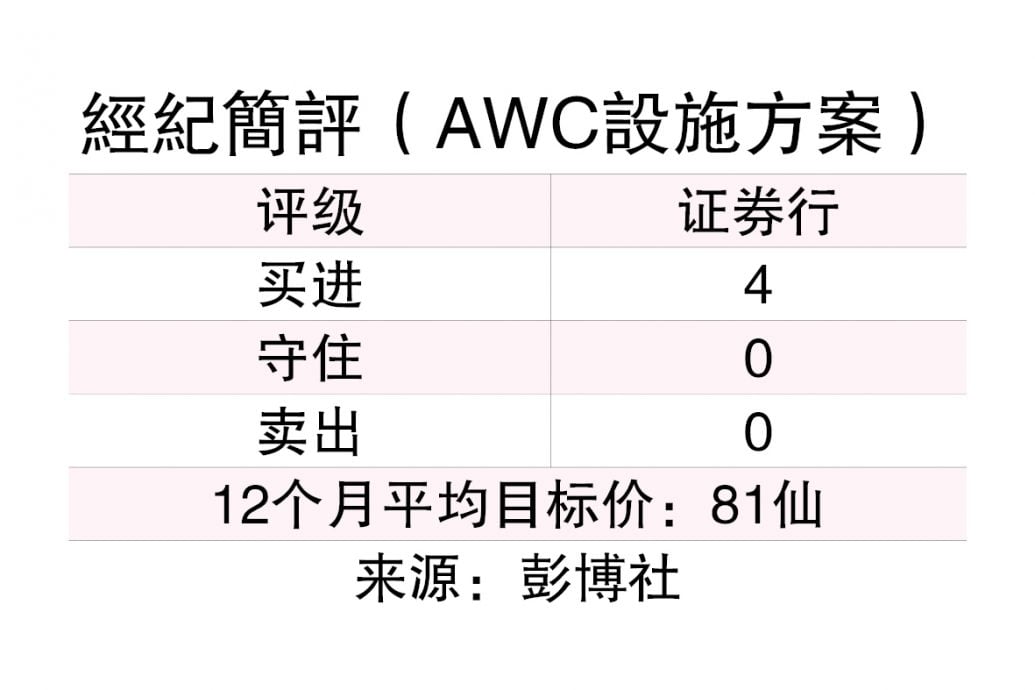

AWC设施方案(AWC,7579,主板工业产品服务组)管理层对2026财政年强劲趋于乐观,分析员看好在环境和工程业务表现强劲推动下,AWC设施方案2026财政年盈利有望增长12.4%,维持“买进”评级,但股票要出现显著重估,仍得胥视管理层兑现盈利指引能力。

中东市场复苏 延宕项目重启

丰隆研究出席AWC设施方案2025财政年第四季业绩汇报会,对集团2026财政年前景趋向乐观,主要是管理层强调中东市场正在复苏,早前延宕的项目已经重启。

ADVERTISEMENT

“值得注意的是,集团现预期2026财政年有望取得Al Raha海滩度假村发展计划多个土地开发项目,比较2025财政年获得3个。这样的复苏势头也反映在延宕2季的迪拜900万令吉住宅发展计划已缓步重启,并预期在2026财政年带来盈利贡献。”

对于新加坡和大马市场,AWC设施方案预期2026财政年将取得更多交通枢纽项目,其中包括吉隆坡国际机场升级项目和樟宜机场终站项目。管理层预期大马市场增速将加快,新加坡市场则依旧稳定。

整体来看,该行预期在高达1亿9000万令吉合约扶持下,环境业务盈利表现有望与2024财政年创纪录的1亿零400万令吉相媲美。

工程业务方面,丰隆研究说,在2025财政年交出史上690万令吉史上最高税前盈利后,AWC设施方案期望工程业务能延续,甚至超越去年强劲表现。管理层点出新山蓬勃发展正推动管线工程需求,而巴生河流域住宅领域的需求持续强劲。

目前,该公司正进行赛城、艾美娜(Elmina)和柔佛的数据中心管线项目,其中艾美娜第一期项目有望在下个月完成,第二期合约也将随之敲定。未来,AWC设施方案将继续透过管线和集水系统臂膀积极竞标数据中心相关项目。

铁路业务最亮眼

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

除了工程业务,铁路业务也是AWC设施方案2025财政年表现最亮眼的业务之一。管理层预期在国家基建公司(Prasarana)相关工程招标扶持下,2026财政年表现将与上财政年相近。

此外,该公司积极竞标槟城轻快铁系统项目,但基于规模进行调整,合约释出时间可能推迟至2026上半年。尽管如此,管理层仍希望以分包商身分参与其中。未来,该集准备竞标马来亚铁道公司(KTMB)和东海岸铁路计划(ECRL)的轨道维护合约,但实际招标时间仍未明朗。

有信心保住南马设施管理特许经营权

至于综合设施管理(IFM)业务,丰隆研究说,南马综合设施管理特许经营权将在今年12月届满,预期将政府透过竞标方式,而非直接协商方式更新。经过两轮更新后,管理层仍有信心可保住特许经营权。

“对我们来说,若AWC设施方案透过最新成本调整率来更新协议,有望显著提振综合设施管理业务未来3年表现。就算相关合约未获更新,对集团团影响也不大,主要是在旧合约赚幅压缩下,综合设施管理仅带来不足100万令吉盈利。”

从正面角度来看,亏损的沙亚南医院特许经营权将在今年12月到期,鹅唛原住民医院特许经营权将在2026年12月到期,届时有望改善未来综合设施管理业务获利表现。

手握逾6亿合约 竞标18亿工程

截至今年6月,AWC设施方案手握5亿9700万令吉合约,其中综合设施管理占2亿7000万令吉,环境、工程和铁路分别贡献1亿7900万令吉、9700万令吉和5100万令吉。目前,该公司竞标18亿令吉合约,铁路占52%,接着为工程(27.2%)、综合设施管理(14.9%)和环境(5.2%)。

综合以上,丰隆研究预期在环境和工程业务表现强劲推动下,预期AWC设施方案2026财政年盈利将增长12.4%,维持“买进”评级和84仙目标价不变。

“我们青睐AWC设施方案诱人估值及其涉足废弃物管理收集系统的利基领域,现以2026和2027财政年8.7倍和7.5倍本益比进行交易,估值显得便宜。虽然整体前景正在好转,但我们相信集团成功兑现指引目标将是股票出现重大重估的关键。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT