你好,我姓郑。

ADVERTISEMENT

我的母亲多年前因大肠癌去世,这件事一直让我和家人心存忧虑。

最近,我和家人计划一起做大肠镜检查,希望能早期发现潜在问题。然而,对医疗保险如何配合这类检查感到困惑。

我想请教几个问题:

1)如果检查中发现一些轻微问题(例如息肉或炎症),医疗保险是否可以赔付?

2)如果将来我想加保或升级保障,之前检查的记录会不会导致被拒保、加费,或者相关疾病被除外?

3)我到底应该如何安排检查才更合适?是自费、避免保险介入,还是按程序使用保险?理赔流程应该在检查前还是检查后进行?

郑先生,首先必须肯定你愿意主动筛查,这对有家族病史的人非常重要。关于保险如何配合大肠镜检查,主要有3大误区。

健康检查需自费

一)如果发现小问题,保险到底赔不赔?

关键只有一句:保险只赔“医疗必要”,不赔“健康检查”。

也就是说,无法理赔的情况是:保户没有任何症状,只是因为家族病史想做例行检查,这属于健康检查,一般不在保障范围。

至于理赔的情况是,医生判断保户有症状,如便血、腹痛、体重下降、排便改变等,大肠镜属于必要检查,即使结果只是小息肉、轻微炎症或什么都没有,保险通常都会赔付。

重点并非“有没有问题”,而是医生有没有写明检查是必要医疗程序。

风险等级影响加保

二)做了检查后,未来加保会不会受影响?

影响与否取决于检查结果的“风险等级”,一般会出现以下几种:

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

●标准承保(无影响):轻微炎症、小息肉、已处理完、无恶性风险。

●加费承保:息肉较多,或有组织需要追踪。

●除外不保:存在明显大肠相关疾病风险,需要长期追踪。

●拒保:已出现高度怀疑癌前病灶或明显遗传高风险。

但要强调的是,检查过并不代表就不能买保险,保险公司会细看病情、治疗情况与风险等级,大多数人依然能顺利投保,只是条件可能不同。

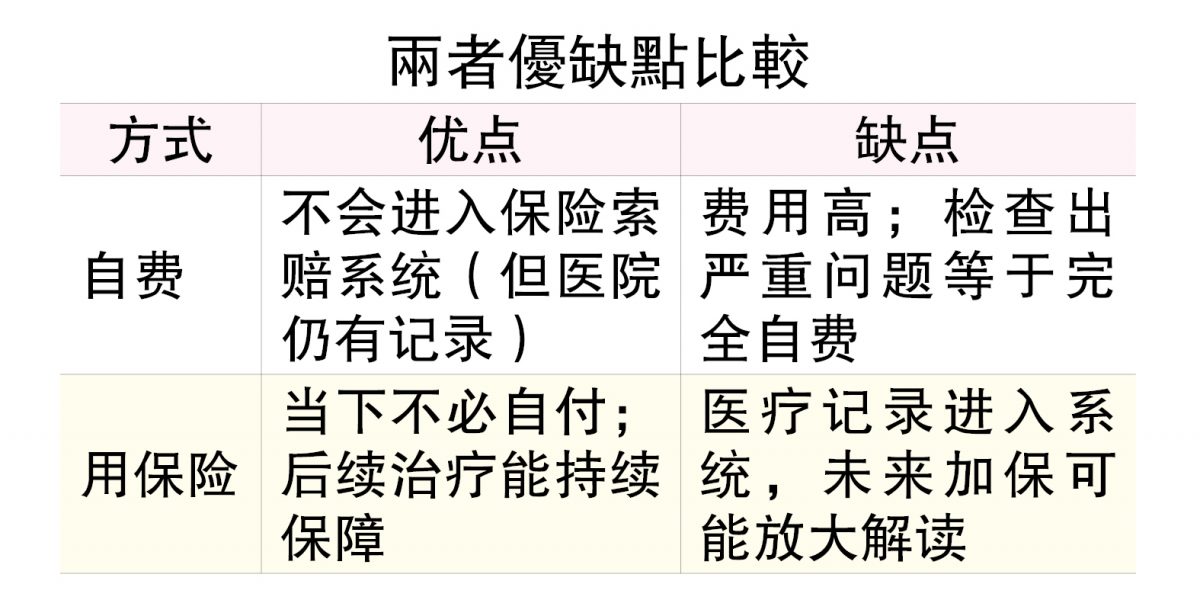

自费 VS 索赔

三)应该自费检查,还是使用保险?

这是一项“策略问题”,没有绝对标准,要看你目前是否已有承保。

如果你已经购买保险,医生判断需要检查,就使用保险。若保险误判为健康检查,你可以上诉、补资料。

如果你还没有购买保险,建议先投保,再安排大规模健康检查,因为若在买保险前检查出问题,将来可能真的买不到,或保费会大幅提高。

四)3大实际建议

●去检查,如实告诉医生你的状况,让医生判断是否“必要医疗程序”,不应为了配合保险而夸大其词,只要诚实说明即可。

●若已有保险,则不用刻意回避索赔。你投保目的本来就是为了转移风险,若医生认为检查合理,就让保险承担。

●若未来有升级保障的计划,如升级更高级的房型、买第二张医疗卡,需要一个策略,那就是先投保,再做大规模健康检查,这样可以确保风险不会被放大解读。

五)最后提醒

保险不是万能,却十分重要。在大马,健康检查不赔、美容不赔、非必要检查不赔、超出合理收费也不赔。如果遇到争议,如保险误判、医院写的理由不清,你可以要求医生补充报告,或向保险公司上诉,必要时也可找国家银行调解。

六)结语

家族病史不是错,可以选择更聪明面对。大肠癌有较高家族风险,越早检查越好,这是对自己负责。然而,站在保险与财务健康的角度而言,也需要做策略性的选择。

●“医疗必要”是理赔过关与否的关键

●小问题未必影响未来承保

●有保险就应合理使用

●系统判断不对,保户有权上诉

大肠镜筛检对郑先生和家人都很重要,越早进行越安心。愿你们都能用对工具,照顾好健康与财务。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT