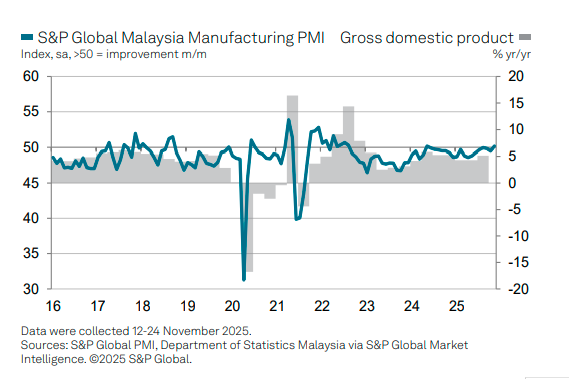

(吉隆坡1日讯)大马11月制造业采购经理指数(PMI)从10月的49.5点升至11月的50.1点,写下自2024年5月来首次升破50点荣枯线,显示大马制造业前景持续改善。

ADVERTISEMENT

标准普尔全球在报告中指出,今年11月企业乐观情绪升温,并达到2013年7月来的最高水平,同时新业务也恢复了扩张。

新订单在4个月内第三次增加,达到2022年4月以来的43个月来最大增幅。

就业5个月来首次改善

企业的新出口销售下降速度也较上月有所放缓。因此,商品生产商指出,产量下降的速度比10月份有所缓解。

与此同时,需求改善鼓舞厂商加快增加输入采购,就业水平则在5个月来首次改善,对来年信心升至2013年7月来的最高位。

采购经理指数与官方国内生产总值(GDP)之间的历史关系表明,今年最后一季的经济成长将保持稳健,与官方制造业产能进一步扩展的步伐一致。

新订单恢复增长

报告指出,商业形势改善主要是新订单恢复增长,经季节性调整后的相应指数是2025年迄今为止第四次高于50.0的荣枯线,并达到3年半来的最高水平。企业客户信心加强、推出新产品,是增长背后的因素。海外对大马厂商货品的需求,在11月转向中和,整体来说,需求缩减程度仅是微乎其微。

虽然需求走势看好,可是生产量继续缩减,不过下降速度温和,比10月稍软。一些公司指出,他们选择补充制成品库存,以及支持现有的订单需求,后期生产库存显示41个月来首次增加,尽管增幅微小。

报告说,订单改善,是乐观情绪的核心驱动力,商业信心显著上扬并将达到2013年7月来的高位,公司期望推出新产品、扩展业务,争取更多顾客,将有助推动接下来12个月产量继续增加。

无论如何,对市场深具信心鼓舞制造商提高就业水平,并取得2022年9月来的最强劲增幅,结束员工数量连续下跌4个月的局面。

厂商探讨加强采购

报告补充,厂商也探讨加强采购活动,主要基于展望和需求形势改善,使采购积累的周期达到5个月,这与供应商在11月表现恢复改善一致,也是5月至今首次改善。

虽然销售恢复增加,但厂商仍有充足产能完成现有生产,积压的工作已消减至2023年10月来的最大程度。

成本与价格方面,生产成本连续第二个月加速增长,在11月达到4个月来的高位,原因是材料价格上涨和面临税务负担压力,导致产量成本上扬,且是15个月来最明显增长,厂商倾向将成本转嫁给顾客,以便可以保障赚幅。

标普全球市场情报经济学家乌沙玛评论道,马来西亚制造商在11月看到营运形势转向正面轨道,虽然增幅微小,惟新订单是11月形势改善的关键,并且是2022年4月来最大增幅,这鼓舞厂商恢复增加采购,以及提高雇用员工至2022年9月来的最强水平。”

“尽管如此,由于面临原料短缺,竞争升级,税务负担加重,厂商在提高生产水平方面仍持保留态度。”

“不过,在正面的需求变动下,11月制造业活动显示信心大幅飙升,乐观情绪来到2013年7月来的高位,这得益于对扩充业务、推出新产品,以及客户数量增加的期望。”

分析:关注美关税滞后效应

制造业前景仍谨慎

肯纳格研究表示,11月制造业采购经理指数升至50.1,标志着18个月以来的首次扩张。

最新的读数显示制造业重新实现增长,预示着本季度表现强劲。

“这也与此前因美国关税提高而预期制造业状况将走弱的看法大相径庭。”

展望未来,肯纳格研究表示,尽管关税不确定性仍然挥之不去,但最新PMI预示制造业表现稳定。随着10月对美出货量下降,出口导向型行业将货物转移到其他市场。稳定的国内需求也支撑了制造业活动。

然而,该行认为,不能掉以轻心,仍需保持谨慎,因为美国关税的滞后影响,可能在年底节日季后对外部需求造成压力。

即便如此,电子电器(E&E)行业的出口仍应保持韧性,因为仍然免于更高的关税,而内需导向型制造业将受益于坚实的国内需求、2026年预算下的持续政府支出,以及第13大马计划的推出。

该行指出,11月PMI表现强劲,显示第四季中期制造业活动强劲,可能会持续扩张至年底,挑战了此前市场对经济放缓的预期,加上矿业复苏、服务业稳定和国内需求坚挺,大马经济增长有望超出目前的估计。

尽管如此,该行暂时维持2025年GDP成长预测为4.5%(2024年为5.1%),但如果目前的势头持续,该行倾向于上调至4.8%。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT