交怡旅游泡泡开跑 航空业聚焦感染风险

大马机场率先受惠

就旅游泡泡而言,联昌研究预期只对大马机场(AIRPORT,5014,主板交通物流组)有利,亚航集团(AIRASIA,5099,主板消费产品服务组)难获其利。

大马机场今日走高10仙,闭市挂6令吉80仙,共有124万7200股易手,亚航集团则微跌0.5仙,收报91.5仙,成交量报958万3100股。

ADVERTISEMENT

联昌指出,上述航线的运能复苏的低廉机位,波动不定的承载率,恐使亚航集团面临亏损。至于大马机场比较有利,所赚要比亚航优。

搭客使用积分

亚航无营收

联昌举例,亚航单程仅17.30令吉(5令吉机票+11令吉大马机场的搭客收费+1令吉大马航空委员会收费+30仙服务税)。

而且,在起初几个月,亚航搭客也可能利用过去1年半取消航班的积分,免费进行上述飞行,意味亚航不能获取额外现金营收。

该行说,若是承载率低,一些航班可能亏损,特别是回程航班。

该行指出,首日9月16日从吉隆坡第二国际机场(KLIA2)前往浮罗交怡,出现高承载率;浮罗交怡回返吉隆坡机位还空荡,至今日(15日)报告出炉,仍有17.30令吉的最低廉机位。

联昌认为一旦10月凌厉恢复运能时,亚航是否仍能维持高承载率,因确诊人数高居不下,大马人是否愿意旅行令人存疑。若需求未走高,亚航集团就可能巩固航班。

联昌认为,浮罗交怡旅游泡泡的主要风险,是大马确诊人数仍高居不下(近期稍微平伏)。

联昌认为,飞往浮罗交怡旅游者不需要检测,一些感染者也登岛,旅客又把病毒带回,引起的连串感染可能使得上述旅游试验喊停。

亚航租赁机队债务年杪料升至36亿

另外,亚航集团建议发行9亿7450万令吉可赎回可转换非担保伊斯兰债券,转换价格为75仙。亚航也正商谈租赁机队债务问题,截至今年6月这些租赁机队的债务达24亿令吉,预料年杪升至36亿令吉。

亚航的数字业务若值20亿令吉,可使其目标价来到62仙;若40亿令吉,目标价为1令吉;基于未把数字业务计算,只纳入租赁债务与发行伊债,目标价为23仙。

该行预测数字业务未来上市所筹获款项,预料用来发展数字业务,不会用于航空业务。

9月汽车销量看好

忧供应链问题难解

随着关键州属进入国家复苏计划第二阶段,加上政府放宽封锁措施,分析员预期,9月汽车销量料可取得增长;惟供应链问题持续,汽车业下半年的复苏步伐料将受拖累。

政府在8月中旬允许汽车销售及分销中心恢复运作,加上一些关键州属随后也陆续第二阶段,而第二阶段州属也允许进行试驾;兴业研究预期,9月的汽车销量有望走高。

不过,该行指出,虽然汽车制造商目前已加快生产,惟供应链问题仍未缓解,预期销量将受影响,并拖累汽车业下半年的复苏进程。

免税延长效用不大

另外,一些车商管理层向兴业透露,马来西亚汽车商公会(MAA)早前已向政府提出申请,希望在12月后能继续延长汽车销售税减免,借此刺激消费者的购兴。

不过,兴业认为,多数有意购买汽车的消费者已趁机享用销售税减免,就算12月后再次延长减免,对刺激汽车业销量效用不大。

“除此之外,我们预计汽车总销量在恢复增长之前,会在实施汽车销售税减免重启后的几个季度内逐渐萎缩。”

8月宝腾市占23%

Perodua市占38%

兴业研究指出,年初至今,国产车制造商全国的汽车市占率高达61%,其中第二国产车(Perodua)8月共卖出6988辆汽车,市占率涨至38.2%,从宝腾(Proton)手中夺回市占龙头位置;而宝腾的市占率则降至22.7%。

丰田(Toyota)在8月则卖出2524辆汽车,按月增长74%,使全年销售量达到3万8085辆,市占率为13.9%。

本田(Honda)、日产汽车(Nissan)和马自达(Mazda)的市占率分别为10%、2.5%和2.2%,其他汽车品牌则占10.5%。

兴业预期,8月的汽车总销量料优于7月,惟整体情况将保持低迷,全年的汽车总销量预测保持在50万辆(按年减少5.6%),与马来西亚汽车商公会的预测一致。

受封锁令影响,该行旗下所追踪的汽车股在第二季的表现普遍走弱,其中合顺(UMW,4588,主板消费产品与服务组)表现更是低于预期,蒙受亏损。

该行看好森那美(SIME,4197,主板消费产品服务组),主要是该公司的复苏前景更为强劲,加上业务分布广泛,给予“买进”评级,目标价2令吉70仙。

合顺、柏马汽车(BAUTO,5248,主板消费产品服务组)和MBM资源(MBMR,5983,主板消费产品服务组)评级皆为“中和”,目标价各报2令吉94仙、1令吉77仙和3令吉18仙。

整体而言,兴业认为汽车业短期继续面对逆风,因此给予“中和”评级。

暂缓还贷免息3个月

银行业料失14.2亿

随着投资者消化豁免利息3个月的震撼弹,昨日跌得鼻青脸肿的银行股出现“散瘀”情况,周三股价收复失地,惟整体而言,市场情绪依然审慎。

银行股回弹

投资者趁低吸纳,带动金融指数逆市走高64.69点至15264.51点,其中丰隆银行(HLBANK,5819,主板金融服务组)大涨32仙至18令吉78仙,为全场第二大上升股。

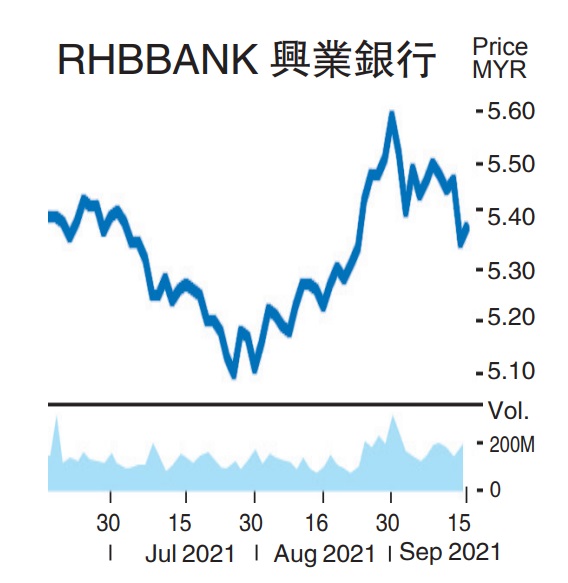

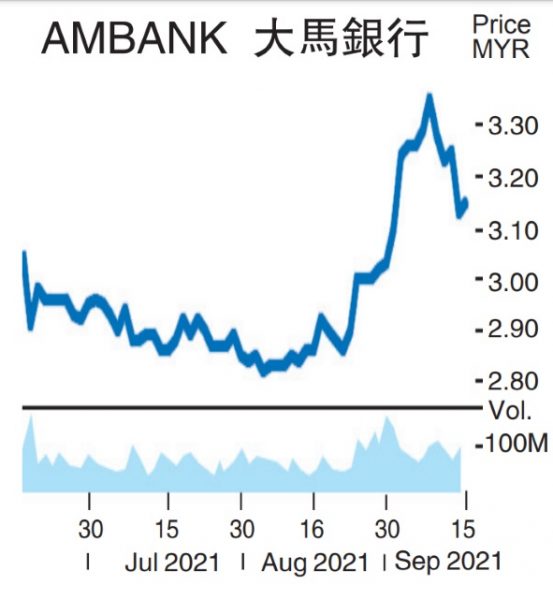

兴业银行(RHBBANK,1066,主板金融服务组)和大马银行(AMBANK,1015,主板金融服务组)也双双走高,各微扬3仙,涨至5令吉38仙和3令吉16仙。

周二传出免息消息时,丰隆银行跌得最重,急挫34仙,兴业银行和大马银行也同时走低12仙。

周三闭市,联昌集团(CIMB,1023,主板金融服务组)和大众银行(PBBANK,1295,主板金融服务组)分别起2仙和1仙,报4令吉80仙和4令吉零1仙。

马来亚银行(MAYBANK,1155,主板金融服务组)和艾芬银行(AFFIN,5185,主板金融服务组)早盘表现疲弱,最后企稳于8令吉29仙和1令吉70仙,回教银行(BIMB,5258,主板金融服务组)持平于3令吉98仙。

安联银行(ABMB,2488,主板金融服务组)斯人独憔悴,全日收跌3仙至2令吉50仙。

2021财政年净利料减5至7%

财政部指示银行立刻豁免今年10月至12月暂缓还贷者的利息,令分析员大感意外,预期将导致银行出现14亿2000万令吉一次性损失,恐蚕食银行业2021财政年净利5至7%。

不过,各大证券行认为,银行系统资本依旧强劲,预期在修正损失效益消退下,明年银行业盈利将持续复苏。

涵盖B50群体消费者贷款

马银行研究预期豁免利息对银行业造成的修正损失较预期来得大,主要是此次豁免利息的范围涵盖所有B50群体的消费者贷款,而不仅仅是去年自动暂缓还贷的汽车和固定利率贷款。

“目前,B50群体的收入阶层仍不明确,但月薪少于5000令吉的零售贷款者占总消费者贷款的35%,也占总银行贷款的20%。”

联昌研究表示,豁免利息将拉低银行利息收入,预期总利息收入每减少1%将导致银行业2021财政年净利减少1.9%。

小型银行冲击大

“我们相信丰隆银行盈利冲击相对较轻,主要获得强劲的联号公司──成都银行扶持,但安联银行、艾芬银行和回教银行等小型银行冲击更大,我们预测总利息收入每减少1%将导致净利减少3%。”

该行粗略估算,豁免利息将使银行蒙受14亿2000万令吉一次性损失,恐导致银行业净利减少5%,其中马来亚银行冲击最轻,主要是国内业务仅占集团总贷款的61%。

“相比之下,安联银行和艾芬银行在高贷款损失拨备影响下,净利可能减少9%。”

马银行研究则预期银行业净利将平均减少7%,但依旧看好银行业2022财政年前景,主要是修正损失属一次性因素,并可能在贷款周期内逐步回收。

“此外,银行系统资金依旧充裕,银行资本率依旧强劲,我们预期在修正损失效益不再下,明年银行业盈利将走向反弹。”

联昌研究看法一致,相信银行业盈利复苏主题依旧完好无缺,2021财政年净利有望增长10%,明年净利更有望进一步增长14%。

“连续2年的强劲盈利复苏,是银行业重估的催化因素,因此我们维持‘加码’评级,大众银行、马银行和丰隆银行为投资首选。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT