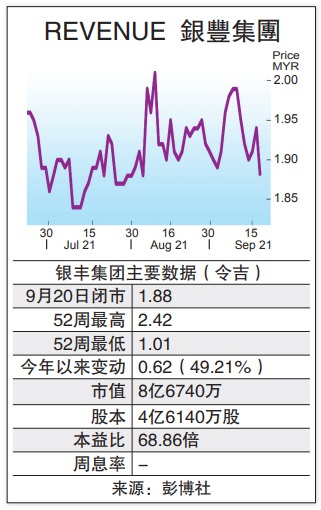

电商交易蓬勃 银丰经常收入稳定

银丰集团(REVENUE,0200,创业板科技组)最新业绩符合预期,丰隆研究看好该公司将继续受惠于电子商务交易活动及有能力和更多数字业者建立合作伙伴体系,从而取得长期的经常性收入,维持“买进”评级和调高目标价。

ADVERTISEMENT

丰隆研究表示,银丰集团第四季核心净利180万令吉(按季跌56%,按年增长3%),带动全年净利达到1160万令吉(按年增长30%),表现符合该行和市场的盈利预测。

第四季营收按季下跌40%,至1760万令吉,尽管电子交易处理(ETP)增加5%,但电子数据采集(EDC)终端机、方案及服务(S&S)分别下跌52%和21%。净利下跌56%,至180万令吉,主要由于公司税提高至29%,前一季为21%。

该集团全年营收增长11%,主要由于EDC增加17%和ETP增长13%,足以抵销S&S下跌10%的冲击。尽管折旧和摊销增长38%和行政开销增加14%,但核心净利仍然扬升30%。

丰隆指出,由于行动管制影响,该集团第四季只售出2000个EDC给伙伴银行(前期1万1500个),该集团目前管理9万3300个EDC。

第四季ETP交易值按季增加5%,至6亿3270万令吉,因为电商交易蓬勃。

申请转主板展望未来,该集团已经向证监会提出申请以转移至主板上市,预料在2022下半年完成转板。

丰隆保持“买进”评级,目标价同为2令吉28仙。该行认为银丰集团是蓬勃发展的电子支付行业的代表股项,该行业将会持续多年出色成长,受惠于EDC的稳健成长、当局推动电子支付、电子钱包和中国跨境电商趋势。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT