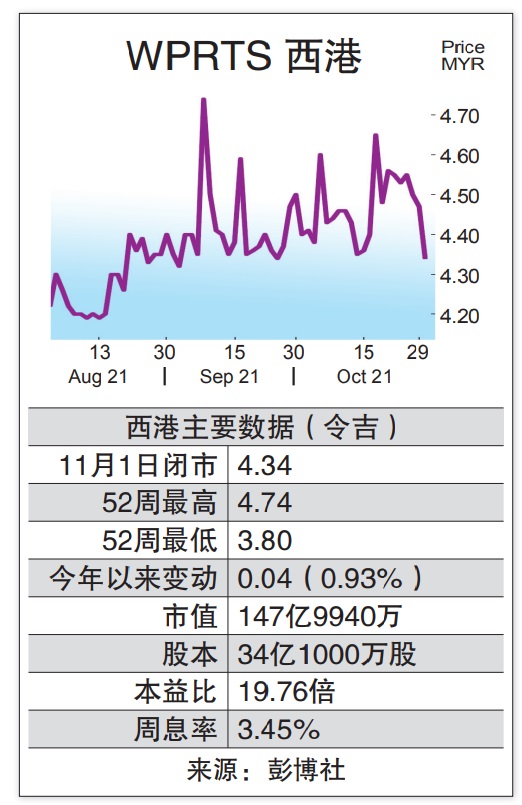

繁荣税“受害者” 西港财测下调11%

首9个月取得核心净利5亿4400万令吉的西港(WPRTS,5246,主板交通物流组),料受财政预算案繁荣税冲击,马银行研究下砍2022年财测11%,看低一线至“售出”评级和调低目标价。

ADVERTISEMENT

分析员指出,繁荣税下超过1亿令吉的可征税收入,将被征高达33%税率,因此将该公司2022年净利盈利下调11%或7800万令吉。

西港缺乏催化剂,且区域封锁解禁尚遥遥无期,恐冲击港口吞吐量,预料近期至中期前景仍然挑战,预期前景蒙上阴影。

第三季货柜的吞吐量因前期高基数效应,而且货柜拥堵导致所处理货柜按年跌10%、按季挫1%;然而,货柜因拥堵引起的收费,回酬率按年增长11%、按季扬4%。

若排除一次过盈利,西港最新公布的第三季净利按年跌13%至1亿7800万令吉。

第三季营运成本增加12%,主要由于燃油成本大涨44%,尽管燃油消耗量只增加1%。同时电力成本增加19%。

马银行预测2021财政年获核心净利7亿令吉,2022年净利跌至6亿5900万令吉,2023年7亿8700万令吉,相比2020年为6亿5300万令吉。

该行预测今年股息15.4仙,2022年调整至14.5仙;周息率为3.4%与3.2%。调低评级至“售出”,目标价从4令吉15仙调低至4令吉10仙。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT