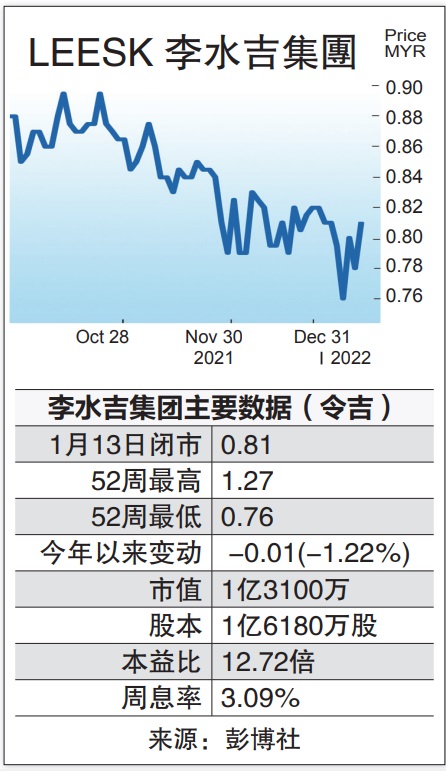

灾后需求 李水吉床褥销售稳健上升

随着政府去年10月放宽行管措施,李水吉集团(LEESK,8079,主板消费产品服务)因零售店重开、更多大型家具展销会开跑,以及水灾地区需求攀升,国内床褥销售强劲反弹,且产品价格走高,分析员看好去年第四季开始的赚幅将能稳定扩张。

ADVERTISEMENT

联昌研究分析员在报告指出,李水吉集团原先计划通过与Cuckoo国际私人有限公司合作,放眼2021财政年分销1万2000张A系列床褥,但因不同阶段行管令冲击,销售未能达标,估计仅售出7000张仍符预期。

“不过,令我们感到欣慰的是,去年5月(落实全面封锁前)仍售出1500张床褥。”

及Cuckoo合作受看好

该行仍乐观看待李水吉集团及Cuckoo国际的合作,且随着政府放宽行管,在购物情绪转佳及更多行销活动带动下,有信心2022财政年可达至2万张(按年攀升185%)床褥的销售目标。

“在我们看来,李水吉集团及Cuckoo国际以租赁模式(即较低的前期购买成本)销售A系列床褥,在现今疫情大环境下对消费者而言,绝对是一大诱人模式。值得一提是,李水吉集团预期,和Cuckoo国际的合作可自2022财政年开始,至少贡献营收的20%。”

另一方面,李水吉集团截至2021财政年第三季握有560万令吉净现金,而2022至2023财政年期间并无大型资本开销支出,分析员预期,强劲的资本负债表有助支持派息,即2021至2023财政年45%派息率。

“随着2022至2023财政年净利有望反弹走强,相信2021至2023财政年派息回酬率将持稳,介于2.9至8.3%。”

联昌研究维持2022至2024财政年每股净利预期,基于业务稳健、估值诱人及强劲基本面,维持“增持”建议,目标价1令吉84仙。

打开全文

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT