中国国境重开带旺 航空业盈利在望

行业焦点

文/伍咏敏

ADVERTISEMENT

(吉隆坡30日讯)随着中国国境重开,分析员认为,大马航空领域终于迎来曙光。今年国际搭客组合料继续改善,可带来更高回酬,进而协助航空业者重建盈利能力。

MIDF研究分析员说,大马航空领域的上涨潜能,包括中国旅游较预期早回到大马市场,及本地航空业者重建他们的机队。

分析员今日在最新的分析报告中指出,大马航空委员会(Mavcom)的数据显示,中国的航线在2019年为大马贡献近10%的客运量。而最新报道显示,大马机场(AIRPORT,5014,主板交通物流组)目前每日有16个班机来自中国,比重开后的首周10个班增加了。

无论如何,分析员认为,目前航空领域的利好因素都已纳入计算,所以将维持该领域“中和”评级。

中国游客不会立即回流

虽然中国较预期早全面解封,但分析员预计,游客可能会延迟来马,因为目前中国仍在大规模传播冠病病毒、中国的游客仍需出示冠病检测证明、更新护照和签证需时,及航空公司还在恢复航班。

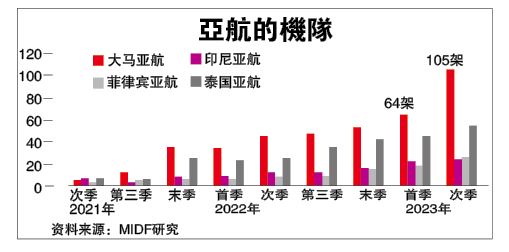

分析员补充:“CAPITAL A公司(CAPITALA,5099,主板消费产品服务组)旗下的大马亚航(Airasia)疫情前,平均每周有138个中国航班。现在只有1半机队,每周仅4次,往返昆明、南宁和深圳3个地点,比2019年的24个地点少。

尽管如此,亚航计划获得批准后,增加到中国的航班每周12次。分析员指出,大马航空领域的客运量主要将由大马亚航重启剩余,仍未接获适航证的50%飞机所支撑。

分析员说:“这非常重要,因为过去,大马亚航所承载的搭客人数占了市场的40%。”

本地客运量方面,分析员预计,可能一部分由新的超级廉价航空公司MYAirline所提振。目前该公司利用4架飞机的小型机队,提供往返8个本地地点的航空服务。

MYAirline放眼次季进军东盟

“大马航空委员会已预测,MYAirline将推高本地客运量至每月平均400万人。而该公司放眼今年第二季进军东盟市场,并在未来5年内增加机队到一共46架飞机。”

同时,分析员指出,国际搭客今年内将受到关注,因为非东盟次领域会赶上。东北亚市场最近已经重开,并为吉隆坡国际机场贡献了接近2019年水平25%的搭客。

更多飞机重飞投入服务,加上外国航空公司重回吉隆坡国际机场,也都将支撑正在强化的旅游需求。去年,再有8个外国航空公司恢复了在大马的营运。

料最早今年次季重建机队

分析员预计,明年起,大马的航空交通流量增长率会更加蓬勃,因为航空公司最早会在今年次季重建他们的机队。

而且,长期内,大马的客运量料继续增长,因为新飞机交付,本地航空公司将增加航班并推介新航。

无论如何,分析员说,航空领域的下行风险则包括,飞机的保养、维修和整修(MRO)的约束,以及另个冠病变种死灰复燃。

他们仍对亚航飞机的保养、维修和整修保持警惕,因为维修设备排长龙,配件也面对供应链干扰。此外,要重启机队的成本昂贵,亚航每一架飞机要重新升空,平均成本是30万美元(约127万令吉)。

基于亚航截至去年底,无法达到65架飞机重新投入营运的目标,分析员下调今年大马客运量预测,从将回到2019年的95%,下调至85%,90%为本地搭客,和80%为国际搭客。

大马机场评级下调

另一方面,分析员指出,中国宣布重开国门后,大马机场股价上涨了12%,因此大部分的正面消息都已纳入计算,所以将其评级从“买入”下调至“中和”评级;不过,目前贝他从1.3减少至1.2,所以目标价从6令吉90仙,上调至7令吉45仙。

分析员预计,大马机场将在今年内转亏为盈。

肯纳格研究分析员也预计,今年内,访马旅客将比去年预计250万人次,增长4倍至960万人次。因此将带动大马机场全年的需求。

分析员说:“我们预计客运量接下来数月将增长,因为更多航空公司料重启航线来满足搭客的需求。”

他看好大马机场,因为该公司是大马主要的机场业者,也是土耳其其中最大的机场业者之一。而且该公司是国内外旅游复苏的最佳代表,并有稳健的股东支撑。

大马机场公司日前公布,去年12月的乘客流量写下自2020年2月以来最高水平,录得680万总客流量,主要由于年杪假期,刺激客流量按月增长31.1%。

分析员指出,去年12月的机场客流量已经恢复到2019年12月的68%水平。

该分析员给予该股“跟随大市”评级,目标价7令吉26仙。

Capital A亏损料收窄

至于Capital A,MIDF研究分析员预计,亏损料收窄,因目前股价以8.4倍本益比交易,与疫情前水平一样,维持“中和”评级,目标价为70仙。

分析员解释,对于Capital A的看法保守乐观,因为要让83架飞机重新升空,启动机队的维修成本很高,仍受关注。因此也预测该公司今年次季的机队使用率将下调。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT